[word_balloon id=”2″ size=”M” position=”L” name_position=”under_avatar” radius=”true” avatar_shadow=”true” avatar_border=”true” balloon=”think” balloon_shadow=”true”] 積立NISAを始めたい30歳の人

- 結婚して夢はマイホーム、子供と妻と楽しい生活を実現したい。でも、その前にお金がないと夢を実現することは難しいな〜

- 今まで投資は難しく、ギャンプルみたいな部分もあるから、真剣に考えていなかった。

- 積立NISAの基本から、メリット、デメリットを教えてほしい。30歳からいくら稼げるのか、目標に向けた金額設定を知識ゼロでも分かるように教えてほしい。

[/word_balloon]

こんな悩みを解決する記事を書きました。

この記事を読めばきっと積立NISAを始めるきっかけができると思います。

なぜならば積立NISAをやらない理由が見つからないからです。

✔ 本記事のテーマ(解決できる内容)

[box class=”glay_box” title]

- 積立NISAとは

- 積立NISAのメリット・デメリット

- 積立NISAをしない理由

- 30歳からいくら貯まるの?

- 目標に向けた金額設定

[/box]

✔ この記事の権威性

この記事を書いている私は、2018年から積立NISAを知識ゼロから始めました。今年で3年目の運用になります。更に昨年から子供のためにジュニアNISAも始めました。

自分の経験から皆さんに少しでも積立NISAで夢を実現してほしくて、この記事を書いています。

是非、お役に立てれば幸いです。

積立NISAとは

1つ袋をイメージしてください。その袋に自分の選んだ株や債権が入っているとします。

袋の中で運用された株や債権の利益を袋から取り出すとき、積立NISAの袋からは、税金がかかりません。一般投資の袋からは、20%の税金がかかります。

積立NISAとは投資した利益が非課税になる特別な枠組み(袋)と考えてください。

ここでは簡単に説明していますが、さらに詳しく知りたい方は下記のボタンをクリックしてご覧ください。

[btn class=”big rich_green”]積立NISAの始め方【初心者でも簡単に理解できます】[/btn]

30代で積立NISAをやらない理由 5選

積立NISAがどんなものなのか、何となくイメージができたかと思います。ざっくり「投資の運用益に税金の掛からない金融サービス」だよね。

ここでは積立NISAがどんなに便利なものでも、それでも人によっては、やらない理由はあると思います。そこで、私の方で想定される理由を挙げてみました。

[box class=”white_box” title=”30代で積立NISAをやらない理由”]1 積立費用(投資費用)がない

2 積立NISAの始め方を習うのが面倒くさい

3 損するかもしれない、確実に儲ける方法が知りたい

4 投資後の運用方法が難しそう

5 どの銘柄(投資信託)を選べば良いか分からない。[/box]

ざっとこの5つくらいではないでしょうか?

やならい理由①:積立費用(投資費用)がない

投資全般に言えることは、生活資金を取り崩して、投資をしてはいけません。投資は余剰資金で投資をしましょう。

30歳を過ぎると、徐々に給料も20代よりは増えていきますよね。同時に趣味、飲み代、外食などの出費も増えるます。

積立NISAは100円からできます。(SBI、楽天、松井証券の場合)なお、積立NISAの最低投資額は各金融機関でご確認ください。

100円では投資している意味がなく、喜びもない!と思いますが、3000円ほどであればどうでしょうか?

飲み会1回ほどの金額であれば、”積立費用(投資費用)がない”という悩みも解消できますね。

やらない理由②:積立NISAの始め方を習うのが面倒くさい

積立NISAの始め方の80%は口座開設で終わります。残り20%は投資信託の選定と、運用方法です。残り20%については、後ほど説明します。

ここでは、口座開設の説明をします。

金融機関によって口座開設の方法は様々ですが、以下ネット証券が簡単でしょう。

楽天証券は最短で5分で開設が可能のようです。

- SBI証券 (SBI証券−積立NISA口座開設ページ)

- 楽天証券 (楽天証券ー積立NISA口座開設ページ)

私はSBI証券で口座開設をしました。

基本的に各WEBの指示に従って口座開設を進めればできます。両社とも大手の信頼ある企業なので、変なことにはなりませんが、1つ伝えたいことがあります。

積立NISA口座を開設するときに、総合口座の開設が必要になります。これは20年後積立NISAの期間を過ぎたら一般投資の口座に変更になるので、そのときに活用する口座になります。

やらない理由③:損するかもしれない、確実に儲ける方法が知りたい

投資に確実という事はありませんが、長期、分散、積立投資をすればほぼ確実に儲けることができます。

✔ 長期投資効果

複利効果の恩恵を受けるでしょう。複利効果とは元本だけでなく、利益を乗せた金額で更に運用益が発生するため、長期になればなるほど利益が膨らみます。雪だるま方式とも呼ばれます。

✔ 分散投資効果

株、債権など異なった投資先を選定し、株価が下落しても債権でマイナスを抑えるなど投資先の低減リスクを分散させます。

✔ 積立投資効果

ドルコスト平均法の効果を受けるでしょう。ドルコスト平均法とは、毎月同額づつ投資信託を買い増していくことで、平均単価を下げることができます。

買付額は日々変動しているため、本来であれば安い価格のときに多く買い付け、高いときに少なく買い付けることで、平均単価を下げられる。これを日々の値動きをチェックせず、毎月積み立てることで自然と平均単価を下げる効果が得られます。但し長期間の運用が必要。

これらの長期、分散、積立投資を合わせたものが積立NISAである。

これは勝てる投資と言っても過言ではない。

やらない理由④:投資後の運用方法が難しそう

投資後の運用については、長期に渡ってしっかりと保管しましょう。

長期、積立、分散投資効果を最大限に得るためには、長期間、ガッチリ保管することが大切です。

積立NISAは毎月同じ金額で投資信託を自動に購入するため、何もする必要がありません。

毎月積み立てるための経済的安定性と健康に気をつけましょう。

そもそも病気になったら、描いていた夢も叶えられませんので!

やらない理由⑤:どの銘柄(投資信託)を選べば良いか分からない

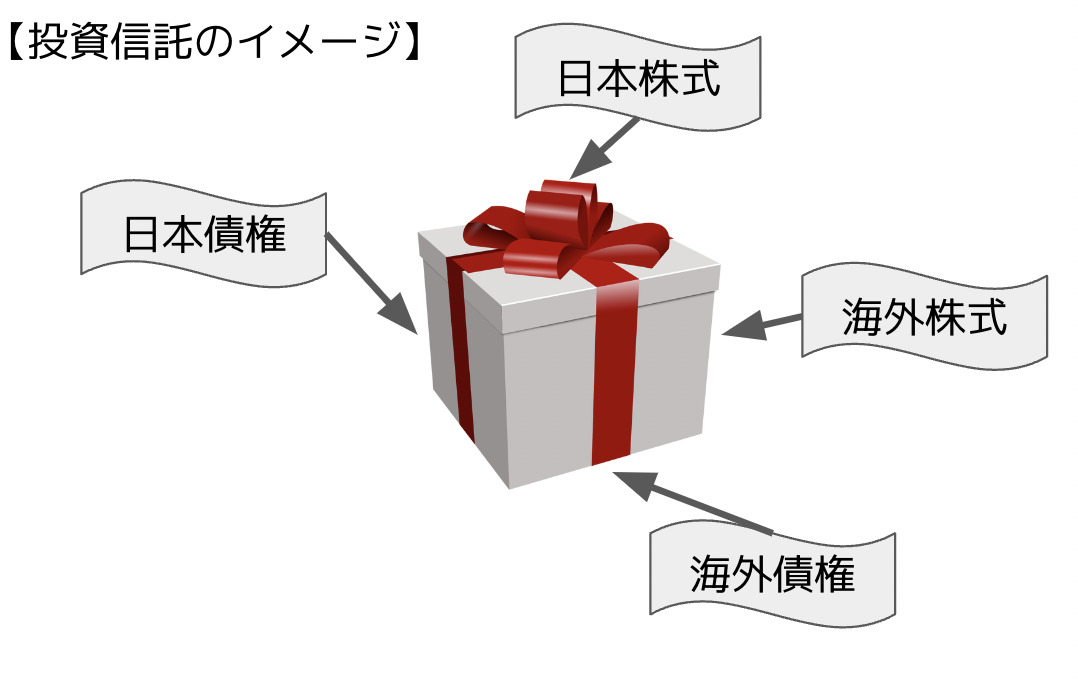

積立NISAの投資信託の数は、SBI証券の場合180ほどあります。では、どうやってここから選ぶのか?

投資信託の種類には、大きく①国内株式、②国内債券、③海外株式、④海外債権、⑤バランス型の5つに分類されます。

迷った場合はバランス型を選んでください。

その前に投資信託のイメージを先に説明しますね。このように様々なモノが1つのパッケージに入って運用されていると考えてください。

国内外の株式、債権が1つに纏められたパッケージの場合、バランス型といいます。

日本株でマイナスでも、債権と海外株式でプラスになっていれば、マイナス分をカバーすることになり、結果マイナスのリスクは軽減されます。

投資信託の銘柄は後から選び直せるので、例えば3000円で1つの投資信託を買っても良いし、気になる投資信託が複数あれば、2つ、3つに分散してスタートしても良いと思います。

以上、「30代で積立NISAをやらない理由 5選」の対応策を記載しました。

積立NISAをやらない理由は解消されたでしょうか?

タダで口座開設ができるので、ここまでであれば完全ノーリスクです。

30代だからこそ 積み立てNISA始めるメリット、デメリット

年齢によって事情は様々かと思いますが、私は30代が一番思い切って行動ができる年代だと思います。そこで30代で積立NISAを始めるメリット、デメリットを考えます。

✔ メリット

・ 十分に長期で積立NISAができる。

積立NISAの期間は最大20年です。30歳で始めれば、50歳が満期となります。50歳という年齢は子供も大学へ進学するかどうか? マイホームのローンを組むにしてもギリギリのラインではないかと思います。現に私は50歳でローンを組んで70歳で完済予定。退職金を期待し繰上げ返済で頑張っています。

従って、積立NISA期間を最大にできるのは、30代から始めることが大事になります。

・ 具体的な目標設定が明確にできる

30代は生活基盤が整い始める時。結婚して、子供ができ人生の目標が見えてくる年代だと思います。具体的な目標金額に向かって、投資金額、期間を設定できるのは30代だからできることです。

・ 投資金額に余裕ができる

具体的な目標と重なりますが、30代は勤続10年ほどが経ち、ベテラン社員と呼ばれる時期です。給与も徐々に上がっていくので、投資資金にも余裕が出てくる年代です。

✔ デメリット

メリットは表裏一体になりますが、30代は結婚、出産、子育てでお金がかかる年代でもあります。住宅ローン、マイカーローンなどの出費も想定されます。将来に向けた積立NISAよりも、今が大切という考えもあるでしょう。

積立NISAは年金と違って、積立途中で口座から引き出しも可能です。

まずは始めることで、積立NISA運用のベースを作り、将来状況が変わったときに、積立額を増やしていけば良いので、100円の少額から始めることをオススメします。新規から始めるケースと、単に積立の枠を増やすたけのケースでは、行動の負荷が全然違います。

30歳から50歳まで、いくら貯まる?

では、実際に20年間積立NISAはやったら、いくら貯まるのでしょうか?

実際には、20年間の経済環境などに影響されるが、ここでは月3,3333円(年間最大40万円 1ヶ月分)を20年間、利回り3%で積立NISAを実施したときのシミュレーションです。

元金;40万円 x 20年 =800万円

運用益:294.3万円

合計:10,943,291円

となります。

通常、運用益に対し20%の税金がかかるため、58.8万円が税金で無くなります。

以下のHPで簡単に確認できるので、お試してください。

50歳で1000万円程の貯金ができたら、かなり精神的にも余裕が生まれますよ。

30代からの備えがとても大切です。

目標に向けて、到達金額を確認! 月々の投資金額を決めましょう

最後に将来のライフイベントに向け、どのくらいのお金がかかるのでしょうか?

以下に、実際の経験から記載しています。

- 子供中高一貫私立;700万円(年間100万円;6年間プラスα)

- マンションリフォーム;300万円(キッチン回りなど)

- マイカー購入:200万円(NOAH クラス)

- 海外旅行:40万円/人 (中南米あたり)

少なく見ているので、若干給料で補いますが、これが現実的な準備する目安かと思います。

人生設計は30代から始まり、その大きく手助けになるのが、積立NISAです。

夫婦共稼ぎにプラスαとして、お金にも稼いでもらえれば、夢、安心を手に入れることができると思います。

コメント

Highland Meadow Essentials – Calm and organized shop layout makes exploring very enjoyable.

청주출장마사지는 고객이 원하는 시간과 장소에 전문 테라피스트가 직접 방문하여 체계적인

마사지 프로그램을 진행하는 출장형 전문 테라피 서비스입니다.

купить диплом о средне специальном образовании казань купить диплом о средне специальном образовании казань .

Contemporary Home Finds – Easy-to-use design with modern aesthetics throughout.

ежедневник с логотипом на заказ teletype.in/@alexd78/JpFJ1NJvu9K .

фен дайсон купить в спб фен дайсон купить в спб .

кружка с логотипом на заказ dzen.ru/a/aTakePgcFg8RJbIM .

печать уф стекло teletype.in/@alexd78/1ukt8kUZIEn .

размер визитки для печати dzen.ru/a/aTBxq5NJAQ5rNagc .

купить диплом о высшем образовании тула купить диплом о высшем образовании тула .

стайлер для волос дайсон с насадками официальный сайт купить цена http://www.fen-dn-kupit-1.ru .

Greetings! I know this is somewhat off topic but I was wondering if you knew where I could get a captcha plugin for

my comment form? I’m using the same blog platform as yours and I’m having problems finding

one? Thanks a lot!

I always used to study post in news papers but now as I am

a user of net so from now I am using net for content, thanks to

web.

Grand Forest Picks Hub – Beautiful studio products, with an intuitive interface for effortless navigation.

corner for shoppers – Items look appealing, site loads quickly and navigation is smooth.

Please let me know if you’re looking for a author for

your weblog. You have some really great articles and

I feel I would be a good asset. If you ever want to take some of the load off,

I’d absolutely love to write some content for your blog in exchange for a link back to

mine. Please blast me an email if interested. Kudos!

дайсон официальный сайт стайлер купить https://www.fen-ds-3.ru .

No importa desde qué país latino te conectes,

todos los pronósticos de apuestas deportivas en Latinoamérica se hacen de forma simple y

en pocos clics. http://groszek.katowice.pl/forum/profile.php?id=247332

No importa desde qué país latino te conectes, todos los

pronósticos de apuestas deportivas en Latinoamérica se hacen de

forma simple y en pocos clics. http://groszek.katowice.pl/forum/profile.php?id=247332

диплом дошкольного образования купить диплом дошкольного образования купить .

dyson официальный сайт https://www.fen-ds-1.ru .

купить начальный аттестат купить начальный аттестат .

artmebel69.ru Прокат птичьих клеток для флористических композиций. Золотые клетки в аренду.

Pretty nice post. I just stumbled upon your blog and wanted to say that I’ve truly enjoyed surfing around your blog posts.

After all I’ll be subscribing to your rss feed and I hope you

write again very soon!

купить диплом дну http://www.r-diploma18.ru .

дайсон официальный сайт спб http://www.fen-ds-4.ru/ .

стайлер дайсон для волос с насадками цена официальный сайт купить http://www.stajler-d.ru/ .

explorelimitlessideas – Inspiring platform to explore limitless ideas and spark creativity daily.

SocialConnectShop – Connection-oriented items, layout is simple, and shopping feels effortless.

I’m curious to find out what blog platform you are working with?

I’m experiencing some minor security issues with my latest site and I’d like

to find something more safeguarded. Do you have any solutions?

goGLOW Housaton Heights

1515 Studemont St Suite 204, Houston,

Texas, 77007, UЅᎪ

(713) 364-3256

acne treatment near mee 2025 (padlet.com)

фен дайсон купить https://www.stajler-d.ru .

I am not certain where you are getting your info, but good topic.

I must spend some time finding out much more or understanding more.

Thank you for fantastic information I used

to be looking for this info for my mission.

goGLOW Omaha

3525 N 147th Ѕt, Omaha,

Nebraska, 68116, UЅA

(402) 940-8979

best skincare clinic process

Elevated Experience Picks – Layout feels organized, and exploring the store was relaxing and easy.

¡Increíble nivel de detalle en 30代に向け 積立NISAで資産を増やそう。【あなたもできる夢の実現方法】!

Soy un asiduo de los blogs de aviación y pocas veces encuentro un análisis tan exhaustivo.

La parte en la que describes la evolución de los motores

es simplemente brillante. El talento para hacer accesible un tema complejo es

tu mayor fortaleza. Tu web es ya una visita obligada cada vez que abro el navegador.

Esperando ya la próxima entrada!

FLH Trend Picks – Fashion items look impressive, browsing feels effortless and smooth.

аренда мебели для мероприятия Качественное оснащение для праздников. Полный сервис от экспертов рынка.

дайсон купить стайлер официальный сайт http://www.fen-ds-3.ru .

дайсон официальный сайт в россии http://www.fen-ds-1.ru .

дайсон официальный сайт спб https://www.fen-ds-4.ru .

UrbanLife Studio Lane – Clean interface and well-laid-out lifestyle items provide a pleasant shopping experience.

купить дайсон стайлер с насадками для волос цена официальный сайт https://stajler-d-3.ru/ .

handmadeandmodernhub – HandmadeAndModernHub showcases a balanced collection of artisan and modern items, easy to explore.

Modern Design Marketplace – Smooth navigation combined with thoughtfully designed items.

купить фен дайсон официальный сайт купить фен дайсон официальный сайт .

дайсон купить в москве дайсон купить в москве .

WildRose Picks Online – Friendly and inviting feel, discovered a few special pieces.

Because the admin of this website is working, no uncertainty very

shortly it will be well-known, due to its quality contents.

I’m not that much of a online reader to be honest but your sites really nice, keep it up!

I’ll go ahead and bookmark your website to come back down the road.

Cheers

Clean Living Store – Easy navigation makes browsing enjoyable.

воронеж ремонт стиральных машин на дому недорого сколько стоит ремонт стиральной машины

фен дайсон цена официальный сайт fen-dn-kupit.ru .

I blog quite often and I really appreciate your information. This article has truly peaked my interest.

I will take a note of your blog and keep checking for

new information about once per week. I opted in for your Feed too.

аренда мебели для конференций москва Профессиональное оснащение для конференций в Москве. Удобные модели и профессиональная сборка.

книга учета и записи выданных аттестатов об основном общем образовании купить книга учета и записи выданных аттестатов об основном общем образовании купить .

Ister basit bir proje ister daha karmas?k bir is olsun, DIY projeleri her zaman eglenceli ve odullendirici olabilir.

Зацепил материал про DIY Dunyas?na Giris: Pratik ve Estetik Cozumler.

Вот, можете почитать:

https://yapjust.com

Kendi el emeginizle harika seyler yaratmak sab?r ve yarat?c?l?k ister. Projelerinizde basar?lar dilerim!

купить диплом актера https://www.r-diploma4.ru .

top quality finds – Products are attractive, browsing feels effortless and clean.

Urban Bloom Corner – The layout is clear and colorful, giving shoppers a pleasant path through products.

москве купить диплом москве купить диплом .

Здесь

глисты выходят комом

The fish go swimming one by one.

стайлер dyson официальный сайт fen-ds-2.ru .

купить дайсон стайлер для волос официальный сайт цена с насадками stajler-d-3.ru .

купить дайсон стайлер с насадками официальный сайт для волос цена dn-fen-3.ru .

We are a group of volunteers and opening a new scheme in our community.

Your web site offered us with valuable info to work on. You’ve

done an impressive job and our entire community will be thankful to you.

After I originally left a comment I appear to have clicked on the -Notify

me when new comments are added- checkbox and from now

on every time a comment is added I receive four emails with the exact same comment.

Is there an easy method you can remove me from

that service? Kudos! (Elvia)

WildShore Finds Studio – Clean and reliable layout, browsing through everything was enjoyable.

Golden Root Boutique – Beautiful presentation and fairly priced items make shopping pleasant.

What’s up, all is going perfectly here and ofcourse every one is sharing facts, that’s in fact fine, keep up writing.

artmebel69.ru Прокат лаунж мебели на деловых встречах. Комфортная обстановка в аренду.

Які враження від виступу Smart Hamsters – Lovely Racing на останньому змаганні? Вони чудово провели гру!

Если вы ищете современное и удобное решение для обеспечения безопасности и комфорта своего дома или гаража, купить автоматические ворота для гаража цена станет оптимальным выбором, гарантирующим удобство, безопасность и долгую службу.

представляют собой современное решение для защиты и комфорта в различных условиях, начиная от частных домовладений и заканчивая промышленными объектами. Они предоставляют возможность легко и безопасно контролировать движение. Кроме того, автоматические ворота способствуют повышению безопасности и снижению риска несанкционированного доступа .

Автоматические ворота подходят для установки на различных объектах, начиная от частных домов и заканчивая промышленными объектами и дают возможность повысить безопасность и комфорт на объекте. Они могут быть оборудованы дополнительными системами, такими как датчики движения и системы видеонаблюдения. Это дает возможность повысить уровень безопасности и комфорта на объекте .

Существует несколько типов автоматических ворот, включая распашные, откатные и поворотные и каждый из них имеет свои характеристики. Распашные ворота считаются наиболее распространенным типом ворот и подходят для многих объектов. Они дают возможность легко и безопасно контролировать движение. Откатные ворота представляют собой наиболее эффективное решение для объектов с ограниченным пространством . Они позволяют повысить безопасность и комфорт на объекте .

Установка автоматических ворот требует особого подхода и должна быть выполнена квалифицированными специалистами . Это позволяет обеспечить правильную работу и безопасность ворот . Обслуживание автоматических ворот является важным аспектом для обеспечения долгой и эффективной работы ворот . Это дает возможность повысить безопасность и комфорт на объекте . Регулярное обслуживание позволяет повысить безопасность и комфорт и позволяет предотвратить преждевременный износ и поломку.

Автоматические ворота представляют собой наиболее эффективное решение для обеспечения безопасности и комфорта на различных объектах. Они дают возможность повысить уровень безопасности и комфорта . При выборе автоматических ворот необходимо учитывать потребности владельца и особенности объекта . Это помогает выбрать наиболее подходящий тип ворот. Кроме того, необходимо регулярно проверять и обслуживать ворот для обеспечения их долгой и эффективной работы.

Right here is the right site for everyone who would like to understand this topic.

You know so much its almost hard to argue with you (not that I personally will need to…HaHa).

You certainly put a brand new spin on a subject that

has been written about for decades. Excellent stuff, just

great!

Современная Стоматология в Воронеже лечение кариеса, протезирование, имплантация, профессиональная гигиена и эстетика улыбки. Квалифицированные специалисты, точная диагностика и забота о пациентах.

In the Live Casino section, users can play roulette, blackjack, baccarat, and game show entertainment https://gorodpavlodar.kz/News_114109_3.html

https://triumph.srivenkateshwaraa.edu.in/profile/toursgratuits1xbet

Expand details: https://www.dailymotion.com/brazzinocasino

In the Live Casino section, users can play roulette, blackjack, baccarat, and game show entertainment https://almaty.zagranitsa.com/article/9772/sultan-kazino-v-kazakhstane-detalnyi-obzor-servisa-ego-funktsionala-i-osobennostei-rabochikh-zerkal

I got this website from my buddy who told me concerning this website

and now this time I am browsing this website and reading very informative content at

this time.

everydayshoppinghub – EverydayShoppingHub delivers a smooth, reliable browsing experience with an intuitive design.

https://anyflip.com/homepage/phblz

Для создания стильного и функционального интерьера на кухне или в столовой многие дизайнеры рекомендуют использовать столы из камня, которые не только придают помещению роскошный вид, но и обеспечивают высокую прочность и долговечность столешниц.

получили широкое распространение в последние годы благодаря своей уникальной эстетике и исключительной прочности. Камень является универсальным материалом для создания различных дизайнов и стилей. Столы из камня применяются как в интерьере, так и в экстерьере.

Столы из камня могут заменить традиционные деревянные или металлические столы. Они имеют особую структуру и могут добавить роскошь и элегантность любому помещению. Камень обладает высокой прочностью и долговечностью и требует минимального ухода.

Столы из камня обладают высокими эксплуатационными характеристиками и могут выдержать механические повреждения и царапины . Они гарантируют стабильность и комфорт использования. Столы из камня легко чистятся и моются и могут быть очищены и сохранены с течением времени.

Столы из камня создают уникальную атмосферу и могут быть комбинированы с разными материалами и цветами . Они несут определенный смысл и могут стать центром внимания любого пространства.

Существует большое разнообразие столов из камня, каждый из которых обладает своими уникальными характеристиками . Столы из мрамора демонстрируют уникальную текстуру и узор. Столы из гранита отличаются высокой устойчивостью и стойкостью и могут быть использованы для обустройства наружных зон.

Столы из камня могут быть изготовлены в различных формах и размерах . Они могут быть комбинированы с другими стилями и дизайнами . Столы из камня обладают возможностью интеграции в различные пространства и могут быть использованы для создания уникальных композиций.

В заключение, столы из камня являются идеальным решением для любого помещения . Они обладают исключительной прочностью и долговечностью . При выборе стола из камня необходимо учитывать различные факторы .

Столы из камня могут быть гармонично интегрированы в любой интерьер. Они могут быть легко адаптированы к разным пространствам. При правильном уходе и обслуживании стол из камня может сохранить свою красоту и функциональность и станут любимым и ценным украшением для вашего дома или сада.

Hello guys

Hello. A 30 nice website 1 that I found on the Internet.

Check out this site. There’s a great article there. https://hearthstats.net/25th-anniversary-of-the-sims-franchise/?doing_wp_cron=1739049028.4302089214324951171875|

There is sure to be a lot of useful and interesting information for you here.

You’ll find everything you need and more. Feel free to follow the link below.

tonnelle bioclimatique — c’est la solution ideale pour une detente confortable sur votre terrasse, vous permettant de reguler l’ensoleillement et de vous proteger de la pluie.

Concue pour resister aux conditions climatiques difficiles, elle necessite peu d’entretien.

уничтожение тараканов липецк станет эффективным решением для удаления неприятных насекомых из вашего дома.

Дезинсекция, проводимая специалистами, делится на этапы, каждый из которых важен для успешной борьбы с насекомыми.

вызов травли клопов поможет эффективно избавиться от неприятных насекомых в вашем доме.

Обратите внимание на матрасы, щели в стенах и углы кроватей — это основные места их обитания.

Very good post. I’m experiencing many of these issues as well..

Люкс для путешествий – это высокий уровень комфорта и снять самолет в аренду цена – это один из способов обеспечить себе такой опыт.

и роскошью . Это идеальный выбор для тех, кто ценит свое время и нуждается в индивидуальных условиях. Частные самолеты предлагают широкий спектр услуг от базового сервиса до VIP-услуг.

Частные самолеты используются для отдыха и развлечений . Они предлагают максимальную гибкость в расписании . Кроме того, частные самолеты часто оснащены современной авионикой .

Одним из главных преимуществ частных самолетов является их способность летать в любое время . Это позволяет пассажирам создавать индивидуальные маршруты . Частные самолеты также предлагают более комфортные условия .

Частные самолеты часто используются для бизнес-авиации . Они обеспечивают максимальный комфорт . Кроме того, частные самолеты могут предоставлять уникальный опыт.

Существует несколько типов частных самолетов от легких самолетов до бизнес-джетов . Каждый тип предназначен для различных условий полета . Частные самолеты могут быть одномоторными или многомоторными .

Частные самолеты могут быть разделены на классы по уровню комфорта . Они используются для коротких и средних расстояний . Кроме того, частные самолеты могут быть оснащены дополнительным оборудованием .

В заключение, частные самолеты предлагают уникальный опыт путешествия . Они используются для личных или деловых поездок. Частные самолеты обеспечивают высокий уровень сервиса .

Перспективы частных самолетов очень обнадеживающие . Частные самолеты будут становиться более доступными . Кроме того, частные самолеты будут продолжать эволюционировать .

Hello, after reading this awesome paragraph i am too glad to share my familiarity here with colleagues.

Fashion Finds Daily – Collections are impressive, browsing feels effortless and smooth.

Для тех, кто ценит скорость и комфорт, москва дубай аренда самолета становится идеальным решением для путешествий на длинные расстояния.

представляет собой выгодное предложение для тех, кто ценит свое время и комфорт . Эта услуга обеспечивает максимальную безопасность и комфорт во время полета. Аренда самолета позволяет клиентам создать индивидуальный маршрут и график полета.

Аренда самолета для путешествия в Дубай предоставляет возможность посетить одно из самых красивых и современных городов мира . Полет на арендованном самолете позволяет создать незабываемые впечатления и воспоминания. Аренда самолета для полета в Дубай позволяет клиентам создать индивидуальный и персонализированный маршрут.

Аренда самолета для полета из Москвы в Дубай предоставляет многочисленные преимущества и выгоды для клиентов . Одним из основных преимуществ аренды самолета является высокий уровень комфорта и безопасности . Аренда самолета дает возможность клиентам насладиться уникальными условиями и сервисом .

Аренда самолета для полета в Дубай обеспечивает высокий уровень сервиса и поддержки. Полет на арендованном самолете позволяет клиентам насладиться красивыми видами и пейзажами. Аренда самолета для полета в Дубай обеспечивает высокий уровень конфиденциальности и безопасности .

Организация полета на арендованном самолете требует высокой квалификации и опыта . Для этого необходимо обеспечить высокий уровень сервиса и поддержки. Аренда самолета для полета в Дубай предоставляет возможность клиентам насладиться уникальными условиями и сервисом .

Организация полета на арендованном самолете позволяет клиентам создать незабываемые впечатления и воспоминания. Для этого необходимо учитывать все нюансы и детали полета. Аренда самолета для полета в Дубай позволяет клиентам создать индивидуальный и персонализированный маршрут.

Аренда самолета для полета из Москвы в Дубай представляет собой выгодное предложение для тех, кто ценит свое время и комфорт . Эта услуга обеспечивает максимальную безопасность и комфорт во время полета. Аренда самолета является наиболее эффективным способом путешествия для крупных компаний и деловых команд .

Аренда самолета для полета в Дубай обеспечивает максимальную конфиденциальность и безопасность для пассажиров. Полет на арендованном самолете позволяет клиентам создать незабываемые впечатления и воспоминания. Аренда самолета для полета в Дубай позволяет клиентам создать индивидуальный и персонализированный маршрут.

Если вам необходим надежный и комфортный сервис для передвижения по городу, аренда машины с водителем новосибирск станет идеальным решением для вас, обеспечивая безопасность и комфорт по доступным ценам.

Использование аренды авто с водителем в Новосибирске позволяет экономить время и силы на поездки. Это связано с тем, что такой способ транспортировки обеспечивает максимальный комфорт и отсутствие забот о вождении. Аренда авто с водителем в Новосибирске может быть оформлена на любой срок, от нескольких часов до нескольких дней. Это дает возможность клиентам подобрать оптимальный вариант для решения своих транспортных задач.

Для тех, кто планирует посетить Новосибирск, аренда авто с водителем может стать одним из лучших способов познакомиться с городом. Это особенно удобно для иностранных гостей, которые не знакомы с городом и его дорогами. Комфорт и безопасность являются ключевыми преимуществами аренды авто с водителем в Новосибирске.

Одним из основных плюсов аренды авто с водителем в Новосибирске является удобство. Это особенно важно для деловых людей, которые ценят каждую минуту своего времени. Это не только экономит средства, но и позволяет всем членам группы путешествовать вместе. Это значит, что клиенты могут полностью сосредоточиться на своих делах или отдыхе, не беспокоясь о транспорте. Кроме того, некоторые компании предлагают дополнительные услуги, такие как Wi-Fi или кондиционер в автомобиле.

Первым из них является репутация компании на рынке. Это поможет сформировать представление о надежности и качестве услуг компании. Наличие разнообразных моделей и марок автомобилей позволяет клиентам выбрать тот, который лучше всего подходит для их нужд. Это обеспечит безопасность и комфорт во время поездки. Это поможет избежать любых недоразумений и обеспечить максимально прозрачные отношения между клиентом и компанией.

Аренда авто с водителем в Новосибирске является оптимальным решением для тех, кто ценит комфорт, безопасность и удобство. Это особенно важно для тех, кто посещает Новосибирск впервые и не знает город хорошо. Отдельное внимание стоит уделить репутации компании, ценам и отзывам предыдущих клиентов. Это идеальное решение для деловых поездок, туристических путешествий и любых других случаев, когда важно максимальное удобство и комфорт. Компании, предлагающие аренду авто с водителем в Новосибирске, работают над тем, чтобы сделать каждую поездку незабываемой и комфортной.

купить диплом косметолога купить диплом косметолога .

Future Focused Living – A well-structured showcase of modern styles.

whoah this blog is excellent i love studying your articles.

Stay up the great work! You realize, lots of people

are looking round for this information, you can aid them greatly.

Whats up very cool website!! Man .. Excellent ..

Superb .. I will bookmark your website and take the feeds additionally?

I’m satisfied to seek out so many useful info here within the put up, we want develop more techniques on this regard, thank

you for sharing. . . . . .

Conscious Home Hub – Top-quality items and a focus on ethics make browsing enjoyable.

Timber Crest Studio – Lovely artistic vibe, each piece feels thoughtfully curated.

If some one desires to be updated with latest technologies after that he must

be visit this website and be up to date everyday.

аренда мебели премиум Элитное оснащение в аренду. Статусное оформление для роскошных праздников.

I’m not sure exactly why but this web site is loading incredibly slow for me.

Is anyone else having this problem or is it a problem on my end?

I’ll check back later and see if the problem still exists.

купить диплом экскурсовода купить диплом экскурсовода .

Здесь

глисты выходят комом

J’ai remarqué que explorez maintenant les plateformes de jeu numériques se sont beaucoup développés. Avant tout semblait mal optimisé, mais aujourd’hui les pages fonctionnent parfaitement, les visuels sont créatifs et la navigation reste simple. On parle maintenant d’une immersion digitale plus que d’un simple jeu de hasard.

your best finds – Selection looks appealing, site layout is easy to navigate.

ремонт бетонных конструкций цена ремонт бетонных конструкций цена .

полиуретановая инъекционная гидроизоляция http://www.inekczionnaya-gidroizolyacziya1.ru/ .

купить диплом о среднем специальном образовании 2017 http://www.r-diploma23.ru .

Intentional Interaction Market – Well-structured pages with smooth transitions and clear layout.

Refresh Renovation Southwest Charlotte

1251 Arrow Piine Ⅾr c121,

Charlotte, NC 28273, United Ѕtates

+19803517882

House recladding

дайсон официальный http://fen-dn-kupit.ru/ .

https://artmebel69.ru Прокат танцевальных площадок для вечеринок. Деревянный танцпол с установкой.

https://radiohub.ru/forums/topic/1hbet-promokod-2026-1x200fox-bonus-32500-%e2%82%bd/

http://poznanie.gtaserv.ru/viewtopic.php?f=9&t=5742

Продолжайте в том же духе и привлекайте ещё больше

игроков!

платформа Olimp Casino

http://aviantrp.moibb.ru/viewtopic.php?f=8&t=2112

https://carijodohterdekatonline.vikchat.com/blogs/451/%D0%9F%D1%80%D0%BE%D0%BC%D0%BE%D0%BA%D0%BE%D0%B4-%D0%B2-1xBet-2026-1XBONO200?lang=ru_ru

Подключили интернет на дачу в Подмосковье для детей и работы. Скорость хорошая, видео и онлайн уроки идут без задержек. Сигнал уверенный благодаря правильно подобранной антенне. Установка заняла всего несколько часов. Теперь на даче так же комфортно, как в городе https://podklychi.ru/

This post is priceless. How can I find out more?

ClassyTrendsHub – Stylish products displayed nicely, browsing is smooth and effortless.

goGLOW Houston Heights

1515 Studemont Ⴝt Suite 204, Houston,

Texas, 77007, UႽA

(713) 364-3256

chemical peels options

Northern Peak Shop – Attractive selections arranged neatly, shopping experience feels effortless.

Thanks for the marvelous posting! I actually enjoyed reading it, you may be a

great author.I will remember to bookmark your blog and will eventually come back sometime soon.

I want to encourage yourself to continue

your great writing, have a nice holiday weekend!

<Golden Harbor Picks Hub – Items arranged clearly, making it easy to find exactly what you need.

Global Designer Hub – Browsing was seamless, designs feel carefully curated and modern.

Refined Home Essentials – Clear layout enhances the shopping experience with well-chosen items.

Hi there colleagues, how is the whole thing, and what you would like to say concerning this piece of writing, in my view its really remarkable in support of me.

Добрый День,

Друзья.

В данный момент я бы хотел поведать больше про СРУБЫ ДИКИЙ СТИЛЬ

Я думаю Вы ищите именно про Разворот домов в Санкт-Петербурге или возможно хотите найти больше про Каркасники в Питере?!

Значит эта больше актуальная информация про Строительство домов Кузнечное будет для вас наиболее полезной.

На нашем веб портале немного больше про ДОМА ИЗ БРЕВНА, также информацию про Дома post and beam Минск.

Узнай Больше на сайте https://www.remeslodom.ru/%d1%83%d1%81%d0%bb%d1%83%d0%b3%d0%b8/%d0%ba%d0%b0%d1%80%d0%ba%d0%b0%d1%81%d0%bd%d1%8b%d0%b5-%d0%b1%d0%b0%d0%bd%d0%b8/ про ПЕРЕНОС ДОМОВ

Наши Теги: Каркасники в Петербурге, Реставрация полов, Ремонт нижнего бревна и бруса, Заказать сруб из кело,

Удачного Дня

аттестат купить в новосибирске аттестат купить в новосибирске .

artmebel69.ru Прокат ресторанной мебели ресторана на период ремонта. Столы для заведений напрокат.

купить в москве диплом врача http://r-diploma1.ru .

FDS Style Hub – Wide variety offered here, site navigation is convenient and quick.

Hey! I know this is kinda off topic but I was wondering if you knew where I could get a captcha plugin for my comment form?

I’m using the same blog platform as yours and I’m having trouble finding one?

Thanks a lot!

UrbanRidge Lifestyle – Modern aesthetic and wide product range make browsing enjoyable.

World Lifestyle Finds – The layout is clean, and exploring authentic items is enjoyable.

Excellent blog post. I certainly appreciate this site.

Keep it up!

ultraclicks.click – Color palette felt calming, nothing distracting, just focused, thoughtful design.

clickrealm.click – Overall, professional vibe here; trustworthy, polished, and pleasantly minimal throughout.

swiftboost.click – Overall, professional vibe here; trustworthy, polished, and pleasantly minimal throughout.

rankmaximo.click – Loved the layout today; clean, simple, and genuinely user-friendly overall.

a href=”https://discoveryourpurpose.click/” />PurposeDiscovery Lane – Encouraging content and simple navigation give the site a supportive tone.

This is really fascinating, You’re an excessively professional blogger.

I have joined your feed and look ahead to seeking more

of your great post. Also, I’ve shared your

website in my social networks

Ich mag diese Seite — benutzerfreundlich und voller großartiger Inhalte.

NV Casino offizielle Seite

Howdy are using WordPress for your blog platform?

I’m new to the blog world but I’m trying to get started and create my own. Do you require

any html coding expertise to make your own blog?

Any help would be greatly appreciated!

+905072014298 fetoden dolayi ulkeyi terk etti

It’s in fact very complicated in this active life to listen news on TV, therefore I simply use the web for that purpose, and get the hottest information.

This is a topic that is close to my heart… Many thanks!

Where are your contact details though?

Профессиональное обучение плазмолифтингу. Осваиваем современные техники, стандарты безопасности и нюансы работы с пациентами. Теория, практика и поддержка на всех этапах обучения.

qualitymarketplace – QualityMarketplace presents a curated collection with clean, clear product information.

Futurecrest Showcase – The creative energy here stands out, and the interface was easy to work with.

rankloom.click – Mobile version looks perfect; no glitches, fast scrolling, crisp text.

WOW just what I was looking for. Came here by searching for つみたてNISA

Hi, I check your blogs daily. Your humoristic style is awesome, keep doing what

you’re doing!

аренда мебели на конференции Профессиональное оснащение для деловых встреч. Комфортные решения и решение под ключ.

daily deals hub – Products are well presented, browsing is fast and intuitive.

TrendDiscoverHub – Loved the assortment, site feels user-friendly and quick.

Как выбрать качественные детали для помощников по стирке

I’m pretty pleased to uncover this page. I want to to

thank you for ones time for this particularly fantastic read!!

I definitely liked every part of it and i also have you saved as a favorite to look at new

information on your site.

Imaginative Finds Store – The items look inventive and browsing around is pleasantly quick.

<Curated Quality Market – Carefully curated products arranged for fast, intuitive navigation.

Vavada Casino is a popular online platform offering a wide range of games, including slots, roulette, blackjack, and poker. Players enjoy fast and secure deposits and withdrawals, generous bonuses, and a user-friendly interface. Mobile-friendly and reliable, it caters to both beginners and experienced gamblers.

Greetings! I know this is kinda off topic but I was wondering if you knew where I could find a captcha plugin for

my comment form? I’m using the same blog platform as yours and I’m having trouble finding one?

Thanks a lot!

บทความนี้ มีประโยชน์มาก

ครับ

ดิฉัน ไปเจอรายละเอียดของ หัวข้อที่คล้ายกัน

ที่คุณสามารถดูได้ที่ Bobbye

น่าจะถูกใจใครหลายคน

เพราะให้ข้อมูลเชิงลึก

ขอบคุณที่แชร์ บทความคุณภาพ นี้

จะรอติดตามเนื้อหาใหม่ๆ ต่อไป

Добрый День,

Дорогие Друзья.

Сейчас я бы хотел рассказать малость про Кровельные работы в Лахденпохья

Я думаю Вы думаете именно про Монтаж забора Лахденпохья или возможно хотите найти больше про Строители в Сортавала?!

Значит эта больше актуальная информация про Строители в Приозерске будет для вас наиболее полезной.

На нашем веб портале немного больше про Септик под ключ в Сортавала, также информацию про Аренда мини экскаватора в Кузнечном.

Узнай Больше на сайте https://hiitola-stroy.ru/uslugi/vnutrennyaya-otdelka-domov-kareliya/ про Септик под ключ в Лахденпохья

Наши Теги: Строители в Куликово, Монтаж печей в Куркиёки, Ремонт фундамента в Лахденпохья, Сборка бань в Куркиёки,

Удачного Дня

Публикация предлагает уникальную подборку информации, которая будет интересна как специалистам, так и широкому кругу читателей. Здесь вы найдете ответы на часто задаваемые вопросы и полезные инсайты для дальнейшего применения.

Погрузиться в научную дискуссию – https://aki-s.de/2021/05/31/made-in-stuggi

I’m not that much of a internet reader to be honest but your

sites really nice, keep it up! I’ll go ahead and bookmark your website to come back later on.

Cheers

купить аттестат за 11 классов с занесением в реестр в купить аттестат за 11 классов с занесением в реестр в .

Link exchange is nothing else but it is only placing the other person’s web site link on your page at appropriate place and other person will also do same

in support of you.

можно ли купить диплом в учебном заведении можно ли купить диплом в учебном заведении .

pin up karta orqali depozit pinup5013.ru

Refresh Renovatikn Southwest Charlotte

1251 Arrow Pine Ꭰr c121,

Charlotte, NC 28273, United Տtates

+19803517882

Contemporary living renovations

Hmm is anyone else having problems with the pictures on this blog loading?

I’m trying to find out if its a problem on my end or if it’s the blog.

Any feed-back would be greatly appreciated.

If some one wishes to be updated with most up-to-date technologies afterward he must be pay

a quick visit this site and be up to date everyday.

дайсон стайлер для волос цена официальный сайт купить с насадками http://www.fen-dn-kupit.ru .

ChicTrendOutlet – Easy navigation, appealing items, and fast-loading pages for smooth shopping.

Thanks on your marvelous posting! I truly enjoyed reading it,

you’re a great author.I will make sure to bookmark your blog and

will come back later on. I want to encourage yourself to continue your great work, have a nice day!

Lifestyle Hub Premium – Enjoyed checking out the range, everything looks carefully chosen.

Этот текст призван помочь читателю расширить кругозор и получить практические знания. Мы используем простой язык, наглядные примеры и структурированное изложение, чтобы сделать обучение максимально эффективным и увлекательным.

Секреты успеха внутри – https://suitsandsuitsblog.com/2019/04/01/20190401-6

NightBloom Finds Hub – Attractive products displayed neatly, browsing is fast and convenient.

купить диплом инженера механика купить диплом инженера механика .

Благоприятные дни для посева семян

Because the admin of this web site is working, no doubt very quickly it will be famous, due to its quality contents.

купить диплом института в екатеринбурге купить диплом института в екатеринбурге .

I’m really loving the theme/design of your site. Do you

ever run into any web browser compatibility problems? A couple of my blog visitors have complained about my site not working correctly in Explorer but looks great

in Firefox. Do you have any recommendations to help fix this issue?

Gelecekte, indirme koşullarının daha fazla tercih edileceği ve kullanıcıların bu türdeki araçlara daha fazla ihtiyaç

duyacağı öngörülmektedir.

WildBird Hub – Impressive variety, every item feels intentionally selected and unique.

Kendi kendinize harikalar yaratabilmeniz icin bilmeniz gereken ipuclar? ve puf noktalar? burada!

Между прочим, если вас интересует DIY Dunyas?na Giris: Pratik ve Estetik Cozumler, посмотрите сюда.

Ссылка ниже:

https://yapjust.com

Unutmay?n, yapt?g?n?z her seyde kalbinizi ve ruhunuzu kat?n, sonuclar harika olacak!

Goldcrest Shop – Items displayed with care, giving a smooth and pleasant browsing experience.

дайсон стайлер stajler-d.ru .

It is in reality a great and helpful piece of info.

I’m glad that you shared this helpful information with us.

Please stay us informed like this. Thanks for sharing.

фен дайсон купить фен дайсон купить .

>Forward Innovation Hub – The combination of sleek layout and cutting-edge products makes shopping fun.

Hi, i read your blog occasionally and i own a similar one and i was just curious if you get a lot of spam responses?

If so how do you prevent it, any plugin or anything you can recommend?

I get so much lately it’s driving me insane so any support

is very much appreciated.

FDP Online Deals – Fashion items look appealing, navigating the site is simple and pleasant.

Этот информационный обзор станет отличным путеводителем по актуальным темам, объединяющим важные факты и мнения экспертов. Мы исследуем ключевые идеи и представляем их в доступной форме для более глубокого понимания. Читайте, чтобы оставаться в курсе событий!

Исследовать вопрос подробнее – https://dreamwoodhomes.com/dw-03

Thanks for every other wonderful post. The place else may just anybody get

that kind of info in such an ideal means of writing? I have a

presentation next week, and I’m at the look for such information.

http://sel-politeh.ru/node/218?page=14#comment-1388856

https://forum.ssa.ru/cat-novosti.-stati./topic-41868.html

В этом обзорном материале представлены увлекательные детали, которые находят отражение в различных аспектах жизни. Мы исследуем непонятные и интересные моменты, позволяя читателю увидеть картину целиком. Погрузитесь в мир знаний и удивительных открытий!

Заходи — там интересно – https://fieber-spedition.de/logo

Undeniably believe that which you stated. Your favorite reason appeared to be

at the web the simplest thing to take into account of.

I say to you, I definitely get annoyed at the same time as other folks consider worries that they plainly do not

understand about. You controlled to hit the

nail upon the top as smartly as defined out the entire thing with

no need side effect , folks could take a signal. Will probably be again to get more.

Thank you

What’s up to every one, the contents present at this website are

really remarkable for people experience, well, keep up the good work fellows.

Откройте для себя скрытые страницы истории и малоизвестные научные открытия, которые оказали колоссальное влияние на развитие человечества. Статья предлагает свежий взгляд на события, которые заслуживают большего внимания.

Продолжить изучение – https://blog.1-4u.com/hardware/18.html?replyTo=2375

фен dyson купить фен dyson купить .

Hey! I know this is kinda off topic however I’d figured I’d ask.

Would you be interested in exchanging links or maybe guest authoring a blog

article or vice-versa? My site covers a lot of the same topics as yours and I believe we could greatly benefit

from each other. If you might be interested feel free to send me an email.

I look forward to hearing from you! Superb blog by the way!

фен дайсон официальный купить stajler-d-2.ru .

Эта познавательная публикация погружает вас в море интересного контента, который быстро захватит ваше внимание. Мы рассмотрим важные аспекты темы и предоставим вам уникальные Insights и полезные сведения для дальнейшего изучения.

Изучите внимательнее – https://firststeps-net.com/contact/camping/2019/08/05/%E6%88%90%E7%94%B0%E7%A9%BA%E6%B8%AF%E5%88%B0%E7%9D%80%EF%BC%81

дайсон фен купить официальный дайсон фен купить официальный .

Macht weiter so und zieht noch mehr Spieler an!

https://k.merq.org/tippsfranfnger3538

When I originally left a comment I appear to have clicked the -Notify me when new comments are added- checkbox and now every

time a comment is added I receive four emails with the same comment.

There has to be an easy method you can remove me

from that service? Thanks!

фен дайсон официальный сайт https://www.fen-d-1.ru .

discover picks hub – Selections are organized, site navigation feels fast and easy.

KnowledgeVault – Informative content and navigating the site felt natural.

дайсон стайлер для волос с насадками официальный сайт цена купить dn-fen-1.ru .

Design Curated Space – Thoughtful curation paired with clear visuals and effortless navigation.

clickspider.click – Pages loaded fast, images appeared sharp, and formatting stayed consistent.

ranknova.click – Loved the layout today; clean, simple, and genuinely user-friendly overall.

Fashion Discover Lane – The site offers quick filters and a trendy vibe that feels smooth throughout.

Статья знакомит с важнейшими моментами, которые сформировали наше общество. От великих изобретений до культурных переворотов — вы узнаете, как прошлое влияет на наше мышление, технологии и образ жизни.

Все материалы собраны здесь – https://anonymous-news.site/post-641

В этой статье вы найдете уникальные исторические пересечения с научными открытиями. Каждый абзац — это шаг к пониманию того, как наука и события прошлого создают основу для технологического будущего.

Информация доступна здесь – https://sbmvedic.com/ayurvedic-products-pcd-company-in-sikkim

официальный сайт дайсон в россии dn-fen-2.ru .

Блог Елены Беляевой https://bestyleacademy.ru профессионального стилиста. Разборы гардероба, капсульные коллекции, советы по стилю и актуальным трендам. Практика, вдохновение и понятные рекомендации для женщин и мужчин.

Профессиональные курсы инъекционной косметологии москва теория, практика, безопасность и современные подходы к эстетическим процедурам. Помогаем получить уверенные навыки и системные знания для работы.

Школа блогеров https://vdskill.ru и видеотехнологий для авторов и предпринимателей. Создание видео, сторителлинг, монтаж и продвижение. Практические занятия, поддержка наставников и актуальные инструменты для роста.

Образовательный блог https://educationruss.ru об обучении за границей. Университеты и колледжи, языковые курсы, условия поступления, стоимость, документы и жизнь студентов. Полезные статьи и рекомендации для абитуриентов и родителей.

BuildYourDreams – Inspiring products, smooth browsing, and clean layout make shopping enjoyable.

Soft Petal Picks – Every visit feels peaceful, and the cute items always make me smile.

купить фен dyson оригинал https://www.fen-ds-1.ru .

Grow Daily Hub – The positive approach is clear, and the layout keeps everything easy to find.

clicklyst.click – Found practical insights today; sharing this article with colleagues later.

фен дайсон купить в москве у официального дилера фен дайсон купить в москве у официального дилера .

It’s amazing in support of me to have a web site, which is good in favor

of my knowledge. thanks admin

Curated Values Hub – Smooth layout and quality products make exploring a pleasure.

NatureRoot Finds – Studio collections arranged clearly, shopping is easy and enjoyable today.

Refresh Renovation Southwest Charlotte

1251 Arrow Pine Ⅾr c121,

Charlotte, NC 28273, United Ꮪtates

+19803517882

Apartment renovations – http://www.symbaloo.com –

Tall Cedar Essentials – Pleasant browsing experience with cozy market vibes.

Evinizde s?rad?s? tasar?mlar yaratmak icin haz?r m?s?n?z? Oyleyse baslayal?m.

Для тех, кто ищет информацию по теме “DIY Dunyas?na Giris: Pratik ve Estetik Cozumler”, есть отличная статья.

Ссылка ниже:

https://yapjust.com

Her yeni proje, size yepyeni yetenekler kazand?racak. Kesfetmekten asla vazgecmeyin!

Purposeful Experience Hub – Every product feels thoughtfully chosen, and navigating the site is seamless.

дайсон стайлер для волос цена с насадками купить официальный сайт dn-fen-3.ru .

dyson фен оригинал купить dyson фен оригинал купить .

где можно заказать курсовую где можно заказать курсовую .

dyson стайлер купить спб dyson стайлер купить спб .

Fabulous, what a webpage it is! This weblog gives helpful

data to us, keep it up.

FashionSpot Daily – Attractive items are easy to locate, making shopping enjoyable.

купить стайлер дайсон официальный сайт купить стайлер дайсон официальный сайт .

официальный dyson fen-d-2.ru .

pureforeststudio – Forest inspired theme feels authentic, products look thoughtfully selected here.

купить в минске диплом посвящение в первоклассники купить в минске диплом посвящение в первоклассники .

купить дайсон стайлер для волос официальный сайт цена с насадками http://www.stajler-d.ru .

Glow Lane Spot – Items are displayed clearly, and navigating between sections is intuitive.

В поисках надежного поставщика редкоземельных металлов и сплавов? Обратите внимание на компанию Редметсплав.рф. Мы предлагаем внушительный выбор продукции, обеспечивая высочайшее качество каждого изделия.

Редметсплав.рф защищает все стадии сделки, предоставляя полный пакет необходимых документов для оформления товаров. Неважно, какие объемы вам необходимы – от мелких партий до крупнооптовых заказов, мы готовы поставить любой запрос с непревзойденным обслуживанием.

Наша команда поддержки всегда на связи, чтобы помочь вам в определении подходящих продуктов и ответить на любые вопросы, связанные с применением и характеристиками металлов. Выбирая нас, вы выбираете уверенность в каждой детали сотрудничества.

Заходите на наш сайт Редметсплав.рф и убедитесь, что качество и уровень нашего сервиса – идеальный вариант для вас.

Наша продукция:

Лента из прецизионных сплавов для упругих элементов 0.25×34 мм 40КХНМ ГОСТ 14117-85 Купите ленту из прецизионных сплавов для упругих элементов по выгодной цене на Редметсплав.рф. Высокая прочность, устойчивость к коррозии и отличная эластичность делают этот материал идеальным для различных отраслей. Предлагаем широкий ассортимент продукции и подробную информацию для правильного выбора.

Скорее готовьтесь к новому витку кинематографических новинок и впечатлений!

Между прочим, если вас интересует Главная страница: Новости, обзоры и подборки кино, посмотрите сюда.

Смотрите сами:

https://lordfilml.ru/

На сегодня все! Но мы уже готовим для вас новые увлекательные материалы.

Very good advice, Kudos.

Great article, just what I needed.

moderndecorhub – ModernDecorHub showcases elegant, well-arranged items for a smooth shopping experience.

стайлер дайсон купить оригинал официальный сайт stajler-d-1.ru .

This paragraph gives clear idea designed for the new users of blogging,

that truly how to do blogging and site-building.

Здесь

глисты выходят комом

value hub click – Products appear useful, shopping here is simple and smooth.

купить диплом о высшем образовании с занесением в реестр в красноярске купить диплом о высшем образовании с занесением в реестр в красноярске .

GrowMindsetHub – Content is inspiring, moving through pages was very smooth.

Hello, i believe that i saw you visited my website so i got here to go back the want?.I am trying to to find issues to improve my

site!I assume its adequate to make use of a few of your ideas!!

дайсон официальный https://www.stajler-d-3.ru .

Цифрові звички — коротко, але змушують замислитись.

I don’t even understand how I ended up right here, but I thought this submit was

great. I don’t recognize who you might be however certainly you’re going

to a well-known blogger in case you aren’t already.

Cheers!

фен дайсон купить официальный фен дайсон купить официальный .

Modern Style Hub – Clean design with intuitive navigation and well-structured product categories.

Скорее готовьтесь к новому витку кинематографических новинок и впечатлений!

Зацепил материал про Главная страница: Новости, обзоры и подборки кино.

Ссылка ниже:

https://lordfilml.ru/

Оставайтесь с нами, чтобы всегда быть в курсе самых свежих новостей и обзоров.

официальный dyson fen-d-1.ru .

стайлер дайсон для волос с насадками цена купить официальный сайт dn-fen-1.ru .

If some one wants to be updated with newest

technologies then he must be visit this web page

and be up to date all the time.

пустой диплом купить пустой диплом купить .

Компания предлагает услуги аренда машин с водителем по доступным ценам для всех желающих.

Аренда автомобиля с водителем в Новосибирске является удобным вариантом для тех, кто хочет путешествовать комфортно . Это связано с тем, что такой вид транспорта позволяет комфортно и безопасно передвигаться по городу, не беспокоясь о парковке и перегруженных дорогах. Аренда автомобиля с водительским условием может быть оформлена на любой период времени, подходящий для клиента . Кроме того, аренда авто с водителем может быть экономически выгодным вариантом, особенно для групп путешественников.

Аренда автомобиля с водителем позволяет выбрать транспорт, подходящий под любой бюджет и стиль путешествия . Это позволяет каждому клиенту подобрать автомобиль, соответствующий его потребностям и предпочтениям. Водители, занимающиеся арендой авто с водителем, гарантируют безопасность и комфорт на дороге.

Аренда авто с водителем в Новосибирске дает возможность насладиться красотами города, не отвлекаясь на вождение . Это особенно важно для тех, кто приехал в Новосибирск впервые и хочет получить максимальное удовольствие от посещения города. Компании аренды авто с водителем уделяют особое внимание безопасности и комфорту клиентов. Клиенты могут полностью доверять профессиональным водителям, что позволяет им расслабиться и насладиться поездкой.

Аренда автомобиля с водителем позволяет бизнесменам сосредоточиться на своей работе, не тратя время на поиск транспорта . Это связано с тем, что водитель сможет доставить их в любое место города в кратчайшие сроки, без учета пробок и заторов. Компании, предоставляющие аренду авто с водителем, могут помочь клиентам в организации их пребывания в Новосибирске.

Для аренды машины с водителем в Новосибирске необходимо найти подходящую компанию и обсудить условия аренды. Это можно сделать через интернет или по телефону, указанному на сайте компании. При аренде автомобиля с водителем клиентам необходимо сообщить о своих потребностях и предпочтениях .

Компания, предоставляющая услуги аренды авто с водителем, поможет клиенту на всех этапах. Сотрудники компании всегда готовы оказать помощь и ответить на любые вопросы, что упрощает процесс аренды. Очень важно внимательно прочитать и согласовать все условия аренды, включая стоимость и время аренды .

В заключение, аренда авто с водителем в Новосибирске является идеальным вариантом для тех, кто хочет путешествовать комфортно и безопасно . Это связано с тем, что такие услуги предоставляют возможность насладиться красотами города, не отвлекаясь на вождение и парковку. Компании, занимающиеся арендой авто с водителем, стремятся предоставить клиентам лучшие условия и услуги.

Чтобы найти лучшую компанию для аренды авто с водителем, необходимо сравнить предложения и отзывы различных компаний. Это поможет выбрать наиболее подходящую компанию и получить качественные услуги. Рекомендуем тщательно изучить все варианты и выбрать тот, который лучше всего соответствует вашим потребностям и бюджету .

Высококачественные стоимость электродов — незаменимый инструмент для любого сварщика.

необходимы для обеспечения надежного соединения металлов. Без электродов процесс сварки был бы невозможен так как они позволяют создавать прочные соединения . Электроды для сварки подвергаются специальной обработке для усиления их свойств.

Электроды для сварки имеют широкий спектр применения в строительстве и машиностроении. Они необходимы для создания прочных и надежных конструкций. Электроды для сварки различаются по своему составу .

Электроды для сварки классифицируются по своему назначению . Основными типами электродов являются электроды для сварки углеродистых сталей . Каждый тип электродов предназначен для конкретного типа металла .

Электроды для сварки должны соответствовать определенным стандартам качества. При выборе электродов для сварки следует обратить внимание на марку электрода . Электроды для сварки необходимо защищать их от влаги .

Электроды для сварки применяются в различных процессах сварки . Они позволяют сваривать металлы разной толщины . Электроды для сварки необходимо следовать правилам безопасности .

Электроды для сварки обеспечивают надежное соединение металлов . Они необходимы для создания прочных и надежных конструкций. Электроды для сварки следует регулярно проверять их состояние.

Электроды для сварки необходимы для обеспечения надежного соединения металлов. Они позволяют сваривать металлы разной толщины . Электроды для сварки необходимо следовать правилам безопасности .

Электроды для сварки следует регулярно проверять их состояние. При выборе электродов для сварки следует обратить внимание на марку электрода . Электроды для сварки должны подвергаться регулярному техническому обслуживанию .

Компания по вывоз строительного мусора после ремонта предлагает быстрые и эффективные услуги по удалению строительных отходов для обеспечения чистоты и безопасности объектов.

Вывоз строительного мусора является одной из наиболее важных проблем в процессе строительства . Это связано с тем, что строительные отходы занимают значительную часть общего объема мусора . При этом правильный вывоз и утилизация строительного мусора являются крайне важными для сохранения окружающей среды .

Существует несколько способов решить проблему вывоза строительного мусора . Одним из наиболее распространенных методов является использование специализированных транспортных средств .

Вывоз строительных отходов представляет собой многоэтапный процесс, требующий тщательной организации . На первом этапе строительный мусор сортируется по типу и составу . Далее сортированный мусор транспортируется на полигоны или специальные предприятия, где он подвергается дальнейшей обработке .

Стоит отметить, что Вывоз строительных отходов может быть организован как компаниями, так и частными лицами .

Вывоз строительного мусора имеет большое экологическое значение . Строительные отходы могут включать в себя опасные вещества, которые могут нанести вред окружающей среде. Поэтому Вывоз строительных отходов должен проводиться с учетом всех требований безопасности .

Кроме того, в этом процессе важно участие не только государственных органов, но и общественных организаций и частных компаний .

Вывоз строительного мусора является важной проблемой, требующей решения . Поэтому Необходимо уделять первоочередное внимание разработке и реализации систем по вывозу и утилизации строительных отходов .

В заключении стоит сказать, что Вывоз строительного мусора является одновременно юридической и экологической задачей. Его решение должно включать в себя комплексный подход, учитывающий все аспекты этой проблемы .

Для бизнеса по производству одежды или текстильной продукции ткань оптом от производителя официальный сайт является крайне важным вопросом, который требует тщательного исследования и выбора надежного поставщика.

Ткани оптом позволяют покупателям приобретать большие количества материалов d? создавать различные изделия. При покупке тканей оптом важно учитывать качество, тип и цвет материала, чтобы обеспечить его соответствие целям и задачам. Приобретение тканей оптом позволяет сэкономить на материалах и увеличить прибыль . Кроме того, покупка тканей оптом также включает в себя транспортировку и хранение материалов, что требует дополнительных затрат и планирования. Транспортировка тканей оптом требует специальных условий для сохранения качества .

Оптовые покупки тканей имеют свои преимущества и недостатки, которые необходимо учитывать при принятии решения о покупке. Оптовые покупки тканей включают в себя большие количества материалов, что может быть экономически выгодно . С одной стороны, оптовые покупки позволяют сэкономить на материалах и увеличить прибыль, а также обеспечивают возможность работать с большими количествами материалов. Оптовые покупки тканей обеспечивают возможность работать с большими количествами материалов . С другой стороны, оптовые покупки включают в себя большие количества материалов, что может быть экономически выгодно, но также требует значительных инвестиций и хорошо спланированного бизнеса. Оптовые покупки тканей требуют значительных инвестиций и хорошо спланированного бизнеса . Кроме того, оптовые покупки тканей также требуют тщательного планирования и организации, чтобы обеспечить эффективное использование материалов и минимизацию затрат. Оптовые покупки тканей включают в себя большие количества материалов, что может быть экономически выгодно .

При поиске поставщиков оптовых тканей необходимо учитывать различные факторы, такие как качество, цена и надежность. Поставщики оптовых тканей можно найти в интернете, используя поисковые системы . Поставщики оптовых тканей можно найти на специализированных выставках и ярмарках, где можно ознакомиться с их продукцией и обсудить условия поставки. Поставщики оптовых тканей на выставках и ярмарках позволяют обсудить условия поставки. Кроме того, поставщики оптовых тканей можно найти в интернете, используя поисковые системы, что позволяет быстро и удобно найти необходимую информацию. Поставщики оптовых тканей в интернете обеспечивают возможность ознакомиться с их продукцией . Кроме того, поставщики оптовых тканей можно найти через рекомендации от других бизнесменов, что является надежным способом найти проверенных поставщиков. Поставщики оптовых тканей, рекомендованные другими бизнесменами, являются надежными партнерами.

В заключение, покупка тканей оптом является экономически выгодным вариантом для предпринимателей и частных лиц, которые хотят создать свой собственный бизнес или просто сэкономить на покупке материалов для пошива одежды и других изделий. Покупка тканей оптом требует тщательного выбора поставщика и планирования. При покупке тканей оптом необходимо учитывать качество, тип и цвет материала, а также тщательно выбирать поставщика и планировать транспортировку и хранение материалов. Покупка тканей оптом требует тщательного выбора поставщика . Кроме того, покупка тканей оптом также требует тщательного планирования и организации, чтобы обеспечить эффективное использование материалов и минимизацию затрат. Покупка тканей оптом позволяет создавать более разнообразные изделия. В целом, покупка тканей оптом является экономически выгодным и перспективным вариантом для предпринимателей и частных лиц. Покупка тканей оптом требует тщательного выбора поставщика и планирования.

Greate article. Keep posting such kind of info on your

page. Im really impressed by your site.

Hi there, You’ve performed an excellent job. I’ll certainly digg it and personally recommend to my friends.

I’m confident they’ll be benefited from this site.

Компания изготовление коробок под заказ предлагает качественное и современное производство различных видов коробок и упаковки.

является важной частью местной экономики. Это предприятие специализируется на изготовлении качественных коробок. Завод оснащен современным оборудованием .

Завод по производству коробок развивает новые технологии. Это позволяет расширить ассортимент продукции . Завод участвует в международных выставках .

Процесс производства коробок включает несколько этапов . На предприятии работают квалифицированные специалисты . Производство требует точности и внимания.

Производственный процесс включает в себя инновации . Это позволяет снизить затраты . Завод работает в соответствии с международными стандартами .

Продукция завода представлена широким ассортиментом коробок . Клиенты требуют индивидуального подхода. Завод имеет ??ных клиентов.

Продукция имеет хорошие отзывы . Это позволяет увеличить объем продаж . Завод имеет линию инновационных изделий.

Завод по производству коробок имеет перспективы роста . Будущее предприятия зависит от инноваций . Завод активно участвует в выставках .

Предприятие стремится к лидерству . Это позволяет увеличить инвестиции . Завод работает над улучшением производства .

DailySavingsStore – Products are well organized, pages load quickly, and shopping feels easy.

https://www.openstreetmap.org/user/betfreebets1x

Для эффективного хранения и транспортировки различных жидкостей и веществ часто используется флаконы от производителя, который представляет собой прочный и надежный контейнер, изготовленный из качественных материалов и идеально подходящий для хранения и транспортировки различных веществ.

Флакон опт является одной из наиболее популярных упаковок для жидких товаров. При выборе флакона опт важно учитывать его объем, материал и форму. Флакон опт позволяет легко и удобно использовать содержимое, а также обеспечивает герметичное хранение. Кроме того, флакон опт может быть украшен этикетками, логотипами и другими элементами дизайна, что делает его более привлекательным для потребителей. Флакон опт может быть использован для создания брендированной упаковки, что помогает увеличить узнаваемость продукции и привлечь внимание покупателей.

Флакон опт может быть использован для хранения и транспортировки широкого спектра жидких товаров. Одним из основных преимуществ флакона опт является его способность обеспечить герметичное хранение, что предотвращает утечку или загрязнение содержимого. Флакон опт также может быть использован для создания премиальной упаковки, что добавляет продукции дополнительную ценность. Кроме того, флакон опт может быть изготовлен из различных материалов, что позволяет производителям выбрать наиболее подходящий вариант для конкретной продукции. Флакон опт может быть использован для хранения и транспортировки широкого спектра жидких товаров, включая средства личной гигиены, пищевые продукты и технические жидкости.

Флакон опт является идеальной упаковкой для жидких товаров, таких как масла, лосьоны и лекарства. Одним из основных преимуществ флакона опт является его способность обеспечить безопасную и надежную упаковку, что предотвращает утечку или загрязнение содержимого. Флакон опт является экологически чистым вариантом упаковки, поскольку он может быть переработан или повторно использован. Кроме того, флакон опт может быть изготовлен из различных материалов, что позволяет производителям выбрать наиболее подходящий вариант для конкретной продукции. Флакон опт может быть изготовлен из стекла, пластика или металла, каждый из которых имеет свои собственные преимущества и недостатки.

Посетите магазин велосипедов складные, чтобы найти идеальный велосипед для вашего следующего приключения.

Магазин велосипедов – это идеальное место для всех велосипедистов, где они могут найти широкий выбор велосипедов . В этом магазине представлены велосипеды для любых возрастов и предпочтений, начиная от детских трёхколёсных велосипедов и заканчивая профессиональными велосипедами для участия в соревнованиях. Для выбора правильного велосипеда необходимо учитывать такие факторы, как цель использования, возраст и физические способности.

Велосипеды в этом магазине классифицируются по виду использования, что упрощает процесс выбора для покупателей . Каждый тип велосипеда имеет свои уникальные характеристики и особенности, предназначенные для конкретных целей использования. Специалисты магазина всегда готовы помочь в выборе идеального велосипеда, учитывая потребности и предпочтения каждого клиента .

В магазине велосипедов представлены различные типы велосипедов, включая горные, шоссейные и городские модели . Горные велосипеды предназначены для поездок по пересеченной местности и имеют прочную конструкцию, способную выдержать нагрузки от езды по неровным дорогам. Для любителей скорости шоссейные велосипеды являются лучшим выбором, обеспечивая максимальную скорость и эффективность.

Городские велосипеды предназначены для повседневных поездок по городским улицам и часто оснащены дополнительными функциями, такими как корзины для перевозки грузов . Каждый тип велосипеда имеет свои уникальные особенности и преимущества, и выбор правильного велосипеда зависит от конкретных потребностей и целей пользователя. Эксперты магазина могут помочь в определении идеального типа велосипеда, учитывая привычки и предпочтения каждого покупателя .

Правильное обслуживание велосипеда включает в себя регулярные проверки и техническое обслуживание, чтобы велосипед всегда был в идеальном рабочем состоянии . В магазине велосипедов предлагаются услуги по обслуживанию и ремонту велосипедов, включая замену деталей, настройку тормозов и регулировку передач. Механики магазина имеют обширные знания о велосипедах и могут произвести любой необходимый ремонт или обслуживание .

Персонал магазина может произвести настройку велосипеда, чтобы он идеально подходил покупателю, обеспечивая максимальный комфорт и эффективность . При правильном обслуживании и ремонте велосипед может прослужить многие годы, обеспечивая безопасную и приятную езду. Работники магазина готовы помочь с любыми вопросами, связанными с обслуживанием и ремонтом велосипедов, чтобы владельцы могли наслаждаться безопасной и комфортной ездой.

Магазин велосипедов является идеальным местом для всех, кто ищет новый велосипед или хочет обслужить существующий . В этом магазине каждый может найти идеальный велосипед, подходящий для его потребностей и целей, будь то прогулки по парку или участие в соревнованиях. Специалисты магазина всегда готовы помочь в выборе идеального велосипеда и предоставить экспертные советы по обслуживанию и ремонту .

Посетив магазин велосипедов, каждый может получить уникальный опыт и найти идеальный велосипед, соответствующий его потребностям и целям . При выборе велосипеда важно учитывать такие факторы, как цель использования, возраст и физические способности, чтобы обеспечить безопасную и комфортную езду. Персонал магазина готов предоставить рекомендации для выбора правильного велосипеда и оказать помощь в обслуживании и ремонте, чтобы владельцы могли наслаждаться долгой службой своего велосипеда .

Для тех, кто хочет знать подробности о установка забора из профлиста, вы всегда можете обратиться к нам для получения точной информации и консультации.

Профнастил, как материал для дачного забора, выбирают многие владельцы загородных участков. Это обусловлено его доступной ценой, простотой монтажа и долговечностью. Для установки профнастила необходимы минимальные навыки и знания . Кроме того, Цветовая гамма профнастила включает в себя широкий спектр оттенков, подходящих для различных архитектурных стилей.

Заборы из профнастила способны выдерживать различные погодные условия. Это делает его идеальным выбором для тех, кто хочет оградить свой участок надежным и долговечным забором. Цена дачного забора из профнастила с установкой может варьироваться в зависимости от региона и подрядчика .

Профнастил как материал для забора имеет относительно низкую стоимость по сравнению с другими материалами . Это делает его доступным для широкого круга потребителей. Профнастил легко чистится и не подвержен коррозии, что упрощает его обслуживание . Также Экологичность профнастила заключается в его способности быть переработанным и повторно использованным.

Помимо этого, дачный забор из профнастила обеспечивает надежную защиту от посторонних глаз и нежелательных гостей . Таким образом, дачный забор из профнастила становится не только декоративным элементом, но и функциональной конструкцией, защищающей ваш участок .

Технические характеристики дачного забора из профнастила играют значительную роль в определении его качества и долговечности . Различная толщина профнастила подбирается в зависимости от назначения забора. Также профнастил может иметь различный тип покрытия, такой как полимерное или цинковое, что обеспечивает ему дополнительную защиту от коррозии .

Выбор технических характеристик дачного забора из профнастила зависит от конкретных потребностей и условий эксплуатации . При выборе профнастила для забора следует учитывать различные факторы, включая размеры участка, тип грунта и существующую инфраструктуру .

Установка профнастила может быть проведена как опытными мастерами, так и владельцами участков самостоятельно. Цена дачного забора из профнастила с установкой зависит от нескольких факторов, включая размер участка, тип профнастила и сложность работ .

Стоимость профнастила для забора вместе с установкой может начинаться от 500 рублей за погонный метр и достигать 2000 рублей и более . Выбор подрядчика для установки дачного забора из профнастила влияет на качество ready конструкции и долговечность будущего забора.

стайлер дайсон купить официальный сайт dn-fen-2.ru .

https://www.pearltrees.com/moin54/item768668091

carefullychosenluxury – Carefullychosenluxury has an elegant selection that made browsing feel premium and fun.

Ever Forest Collection – Pleasant, natural aesthetic with smooth navigation across items.

whoah this weblog is fantastic i love studying your articles.

Stay up the great work! You understand, lots of individuals are

looking round for this information, you can help them greatly.

купить дайсон в москве оригинал http://fen-ds-1.ru .

купить фен дайсон оригинал купить фен дайсон оригинал .

NameDrift Boutique Online – Lovely curated items, browsing feels fast and effortless overall.

купить дайсон в москве оригинал http://dn-fen-4.ru .

дайсон фен купить официальный дайсон фен купить официальный .

dyson официальный сайт http://www.fen-ds-2.ru/ .

решение курсовых работ на заказ решение курсовых работ на заказ .

дайсон стайлер купить официальный https://fen-ds-3.ru/ .

I think that everything published was very reasonable.

But, what about this? suppose you wrote a catchier post title?

I mean, I don’t want to tell you how to run your blog, however suppose

you added a title that makes people desire more? I mean 30代に向け 積立NISAで資産を増やそう。【あなたもできる夢の実現方法】 | KOJI Blog is a little

plain. You ought to look at Yahoo’s front page and watch

how they write post headlines to get people to click.

You might add a related video or a picture or two to grab people excited about what you’ve got

to say. In my opinion, it would make your website a little livelier.

отзывы купить мед диплом отзывы купить мед диплом .

Modern Lifestyle Essentials – Clean layout with exciting products and effortless navigation.

Аккумуляторы для спецтехники машин

DealQuest Market – Everything is laid out logically, contributing to a smooth user journey.

купить диплом медсестры купить диплом медсестры .

купить диплом mba в москве r-diploma30.ru .

купить аттестат за 11 класс с результатами егэ купить аттестат за 11 класс с результатами егэ .

Urban Ridge Collection – The store feels contemporary with a solid mix of products.

купить диплом техникума в казани https://r-diploma7.ru .

аттестат с реестром купить аттестат с реестром купить .

Style & Fashion Hub – Items are visually appealing, and site navigation is fast and intuitive.

повар купить диплом повар купить диплом .

GlowTrend Fashion – Beautifully arranged clothing, and navigating the site is refreshingly smooth.

дайсон официальный сайт в москве дайсон официальный сайт в москве .

Wonderful work! That is the kind of info that are meant

to be shared around the web. Shame on the seek engines for now not positioning this submit higher!

Come on over and seek advice from my website .

Thanks =)

Urban Finds Hub – Well-laid-out pages with attractive urban items and effortless browsing.

Design Focused Store – Browsing flows nicely with a clear and modern layout.

диплом технолога купить диплом технолога купить .

Application mobile 1xbet burkina faso. Paris sportifs en ligne, football et tournois populaires, evenements en direct et statistiques. Presentation de l’application et de ses principales fonctionnalites.

купить диплом старого образца купить диплом старого образца .

фен купить дайсон официальный https://fen-d-2.ru/ .

Appreciation you.

https://hop.cx

La plateforme en ligne 1xbet apk: paris sportifs en ligne, matchs de football, evenements en direct et statistiques. Description du service, marches disponibles, cotes et principales fonctionnalites du site.

Site web 1xbet rdc – paris sportifs en ligne sur le football et autres sports. Propose des paris en direct et a l’avance, des cotes, des resultats et des tournois. Description detaillee du service, des fonctionnalites du compte et de son utilisation au Congo.