[word_balloon id=”3″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]これから教育資金、老後資金、マイホームなどお金のかかることがいっぱい。収入元を2つ、3つと増やさないといけない。。。そんなことできるの?

お金に稼いでもらう投資はどうかな?

でも、確実に儲けがでないと、やっている意味がないよね。

確実に儲ける、そして簡単にできるものってないかなぁ

[/word_balloon]

本日はこんな悩みに応える記事を書きました。家計を守る主婦のための渾身の記事なので、是非最後まで読んでもらえると嬉しいです。

この記事の前半では、そもそも主婦で投資ができるのか?ということから始まり、後半では主婦に特化した失敗しないつみたてNISAオススメ銘柄を掲載します。

[box class=”white_box” title=”つみたてNISAの基礎を始めに知りたい方へ。”]積立NISAの始め方、注意すべきポイントを分かりやすく解説【初心者でも簡単!】

初心者向け、つみたてNISAって何?と考えている方の記事になります。

[/box]

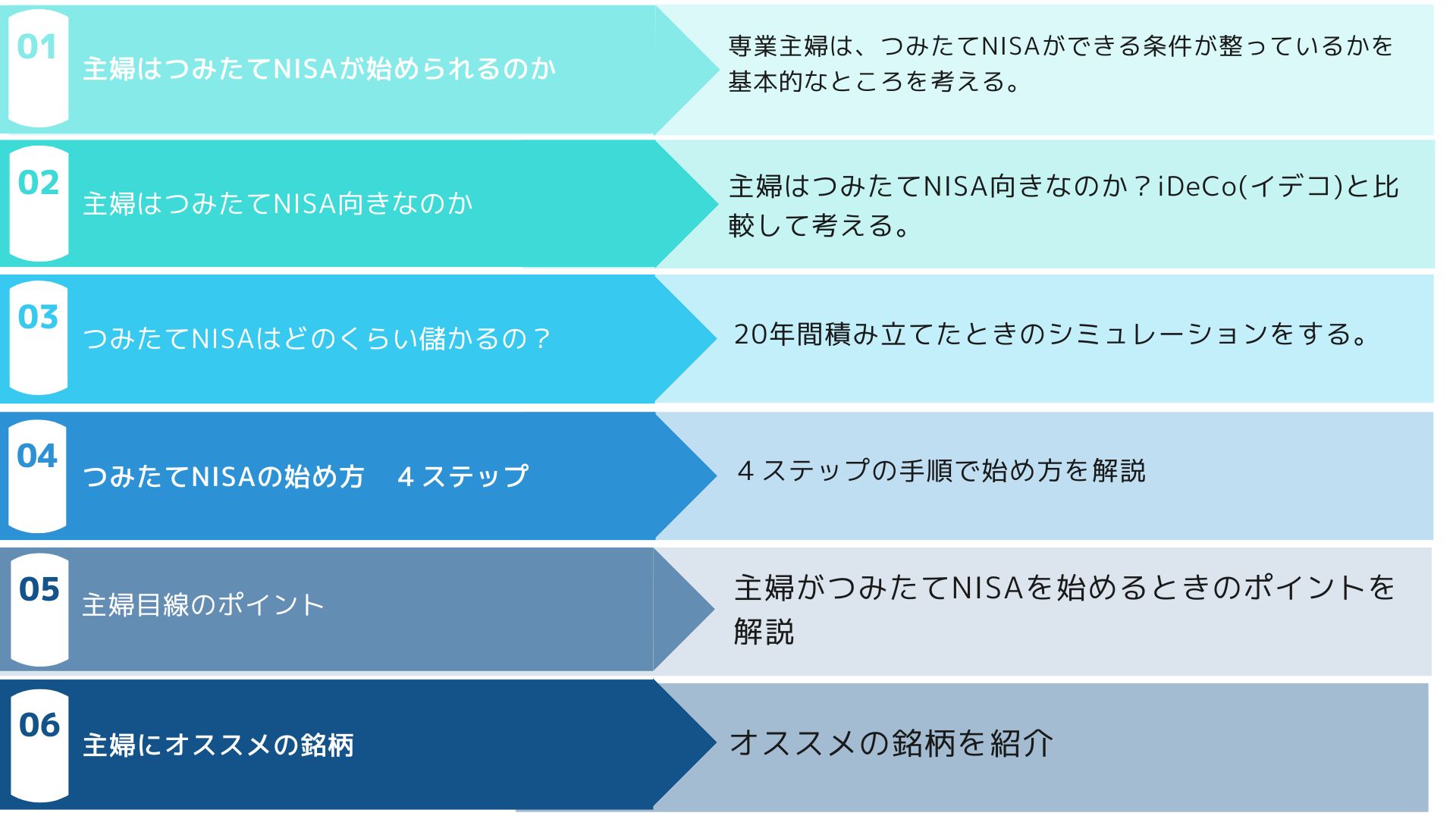

以下の6ステップで進めます。

✔ この記事の権威性

この記事を書いている私は、2017年1月からつみたてNISAを始めました。当時は、投資経験がない初心者でしたが、走りながら考え運用してきました。

奥さんにも記事に見てもらい、主婦目線の感覚も取り入れた記事になっています。

また2024年からの新NISAに向け、別途有益な情報発信をして行きますので、よろしくお願いします。

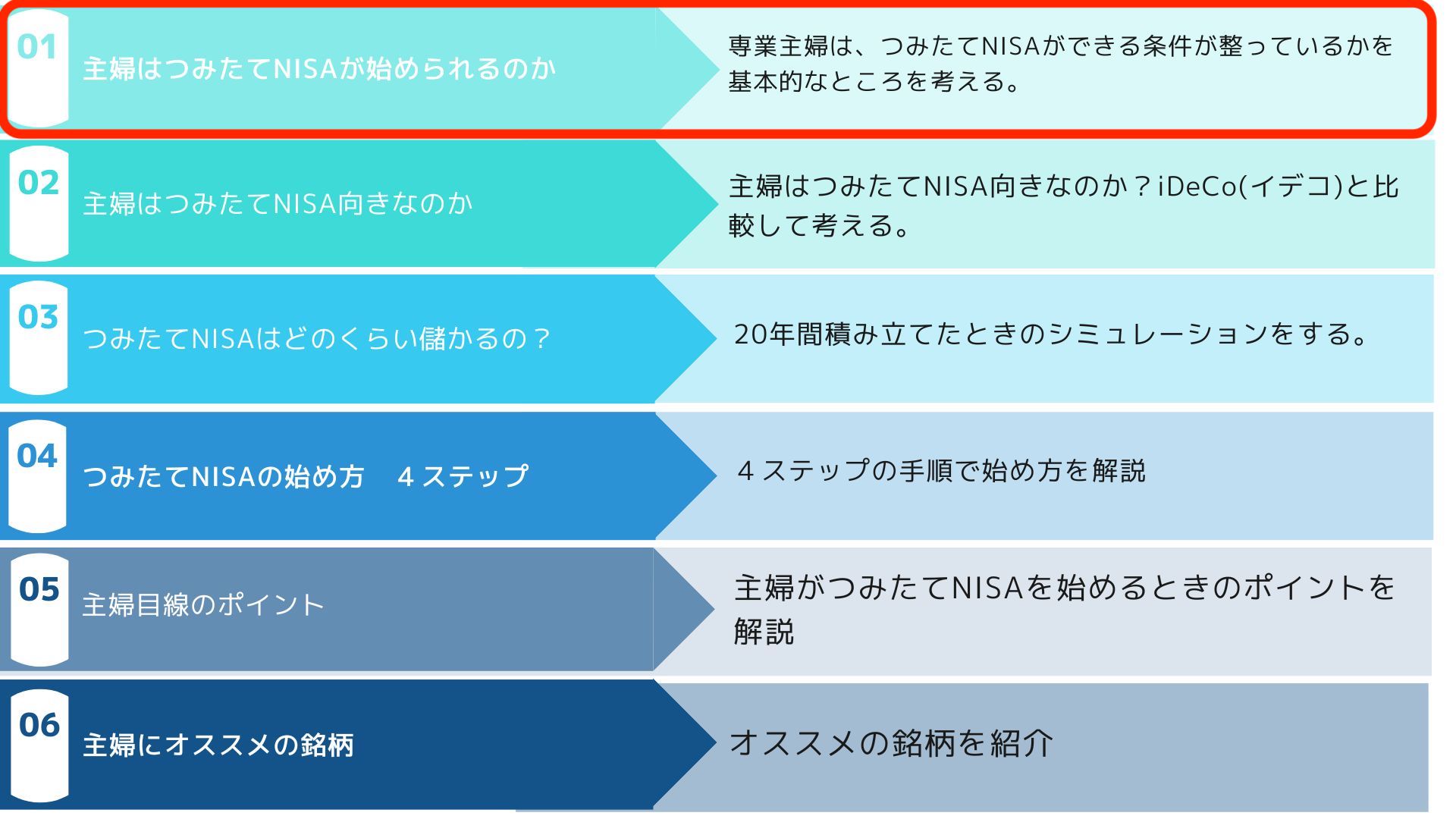

主婦はつみたてNISAを始められるのか?

結論! 専業主婦も、つみたてNISAを始めることができます。

つみたてNISAは、日本国内に居る20歳以上であれば誰でも活用できる制度です。(2022年4月1日から成人年齢が18歳に引き下げられ、2023年1月1日時点で18歳であれば誰でも利用ができます。)

したがって、専業主婦など関係なく、成人年齢に達していれば、つみたてNISAで資産運用できます。

夫の稼いだお金であっても、妻の個人名義で投資できるか

結論! 夫の資金で、妻の名義口座で投資ができます。

妻の口座に資金が豊富にある場合、問題ありませんが、通常の専業主婦 or パート主婦は、投資できるほど、資金は多く持っていませんね。

実際に夫の稼いだ現金を使って(贈与を受けて)投資に使うので、厳密に言うと贈与税が発生しますが、現行の贈与税は年間110万円以下は非課税です。

つみたてNISAの年間上限額は、40万円なので仮に夫のお金でつみたてNISAを満額で始めても、贈与税は発生しないため、結論として、夫のお金で妻が投資することは可能です。

贈与税は、一人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

つみたてNISAの収益がプラスになると扶養から外れてしまうのか

結論! 扶養から外れません。

専業主婦がつみたてNISAで、利益を上げても扶養から外れる事はありません。つみたてNISAで得た利益は非課税なので、課税所得に含まれません。(非課税所得です)

例えば、妻がパート・アルバイトで収入があった場合、確定申告して税金を納めます。

但し、妻の収入が103万円以内の場合、扶養控除により控除されて課税額は0円です。

課税額が0円ということは、扶養から外れる必要はありません。

つみたてNISAも利益はそもそも非課税なので確定申告をする必要がなく、課税額は0円なので、夫の扶養から外れる心配はありません。

[box class=”glay_box” title]

余談ですが、例えば妻の年間給与が110万円だったらどうでしょうか?

扶養控除には、基礎控除(55万)と所得控除(48万)があります。扶養に入っていることで、基礎控除(55万)と所得控除(48万)の合計額103万は妻の給与から引かれ、残金から税金がかけられます。

110万-103万=7万・・・課税所得といいます。

[/box]

主婦が「iDeCo」より「つみたてNISA」が向いている6つの理由

さて、主婦も個人口座でつみたてNISAを運用でき、運用益が103万以上あったも、夫の扶養から外れることなく、安心して運用できることが分かりました。

[word_balloon id=”3″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]つみたてNISAに似たものに、iDeCo(イデコ)があるけど、どうしてつみたてNISAなの? iDeCoはダメなのか?

[/word_balloon]

なぜ、主婦にとって「つみたてNISA」が向いているか6つの理由を解説します。

[box class=”white_box” title]

IDeCoは・・・

- 積み立てた金額分の節税効果がない

- 手数料が発生する

- 受け取り時に税金が掛かる(非課税にならない)

- 60歳になるまで解約できない

- 最低積み立て額が高い

- 年間最大積立額が安い

[/box]

① 積み立てた金額分の節税効果がない

iDeCoの最大のメリットは、所得控除を受けられること。iDeCoで積み立てた全額が所得控除の対象になります。

扶養から外れて103万以上の収入があれば、税金の控除(所得控除)が受けられます。

103万以内の場合、課税額はありません。

従って、iDeCoの積み立た全額が所得控除になっても、課税する所得金額がないため、所得控除のメリット(恩恵)はありません。

② 手数料が発生する

つみたてNISAは手数料が無料ですが、iDeCoは手数料があります。

[box class=”green_box” title=”iDeCo 主な手数料”]

・iDeCo加入時に原則2,829円(1回)

・積み立て時に発生する手数料(毎回)

・積み立て金を管理する金融機関の口座管理手数料(毎月)[/box]

専業主婦や、103万円以下のパート主婦に、所得控除があれば、若干の手数料があっても気になりません。

最大の恩恵を受けられないことを考えると、iDeCoよりつみたてNISAの方が良いでしょう。

[box class=”blue_box” title=”課税所得とは”]税金を算出するための元になる金額のことです。課税所得が少なければ、算出される金額(税金)も少なくなります。[/box]

③ 受取時に税金が掛かる(非課税でない)

iDeCoを受け取るとき、3つの方法があります。

[box class=”glay_box” title]・「一括型」

・「分割年金型」

・「一括+分割年金」[/box]

「一括型」の場合は、退職金扱いとなり、退職所得控除を受けられますが、残金があれば課税対象になります。

「分割年金型」の場合、雑所得扱いになり、公的年金等控除の適応を受けられます。

いづれにしても、どちらの受け取りでも税金が掛かります。

つみたてNISAの場合、20年間の運用益は全て非課税で受け取ることができます。

④ 60歳になるまで引き出しできない

iDeCoは、基本60歳にならないと引き出しができません。

引き出しには、通算加入者期間が10年経過していないできません。

50歳半ばからiDeCoを始めた場合は、60歳半ばまで引き出せません。

iDeCoには引き出し時期に条件があるが、つみたてNISAはいつでも引き出せるので、急な事があっても安心です。

⑤ 最低積み立て額が高い

iDeCoの最低積み立て額は5000円からです。

つみたてNISAは金融機関にもよりますが、最低額は100円からできます。

iDeco: 簡単には引き出せない上に、積み立て金額が5000円から

つみたてNISA:いつでも引き出せる上に、積み立て金額が100円から

家計を預かる主婦として、つみたてNISA一択でしょう。

⑥ 年間最大積立額が安い

基本的につみたてNISAの方が多くの金額を投資でき、多くのリターンを受けられます。

つみたてNISA;年間40万円、月々33,000円の積み立て額になります。

iDeCo;年間27.6万円(第3号被保者:専業主婦)、月々23,000円となります。

投資初心者は、少ない金額から始めて、経験を積みながら徐々に金額を増やせる、つみたてNISAの方が良いと思います。

✔ まとめ 主婦はつみたてNISAに向いている

[box class=”glay_box” title] iDeCOは労働者向けに優遇された積み立て型年金なので、最大のメリットは「積み立て額が全額所得控除になる」ことです。

したがって、主婦にとってiDeCoのメリットは少ないため、つみたてNISAの方が良いです。[/box]

つみたてNISAでどのくらいの資産を築けるの?

では、主婦はつみたてNISAの方が向いていることが分かりました。

ここからはつみたてNISAでどのくらいの資産が貯まるのか、シミュレーションしてみましょう。

対象銘柄のトータルリターンについて

具体的に「つみたてNISA」はどのくらい稼げるのか?

実際にSBI証券の投資信託パワーサーチを使って、「トータルリターン」値、上位3位を調べてみました。

[box class=”white_box” title]

トータルリターンとは、簡単に説明すると、買付時の購入額から現時点での利益のこと。

[/box]

| No | 銘柄(つみたてNISA) | トータルリターン(3年) | 騰落率(1年) |

| 1 | 三菱UFJ国際 eMAXIS Slim 米国株式(S&P500) |

14.4% | 5.6% |

| 2 | SBI SBI・V・S&P500インデックス・ファンド |

14.7% | 5.42% |

| 3 | 大和 iFree S&P500インデックス |

14.25% | 5.44% |

例えば、1位「eMAXIS Slim 米国株式(S&P500)」のトータルリターンは、3年平均14.4%です。

100万円を買付、3年後の累計では150万円ほどになり、50万円の利益ができます。

計算を簡単にするために、ここでは一括で購入した場合でシミュレーションしています。

定期的に積み立ての場合、この計算はあてはまりません。

【累計利益シミュレーション(3年間)】

| 年 | 単年 | 累計 | 単年利益 | 評価額 | 累計利益 |

| 1年目 | 100 | 100 | 14 | 114 | 14 |

| 2年目 | 0 | 114 | 16 | 131 | 31 |

| 3年目 | 0 | 131 | 19 | 150 | 50 |

* 小数点以下は四捨五入

* 単位:万円

✔ 運用方針

それぞれの銘柄の運用方針です。SBI証券のサイトから抜粋。

1位 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

日本を含む先進国ならびに新興国の株式に投資し、MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果をめざして運用を行います。

2位 SBI-SBI・V・S&P500インデックス・ファンド(愛称:SBI・V・S&P500) 「バンガード・S&P500ETF」を通して、米国の代表的な株価指数であるS&P500指数(円換算ベース)に連動する投資成果をめざします。

3位 大和-iFree S&P500インデックス

米国の株式に投資し、投資成果をS&P500指数(円ベース)の動きに連動させることをめざして運用を行ないます。

20年間積み立てると、どのくらい増えるの?

ここで、1位の三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)を例に月々1.5万円を20年間積み立てた時の収益をシミュレーションしてみましょう。

満額(3.3万円)では家計の中から捻出できない場合を想定し、現実的な金額として1.5万円で計算します。

トータルリターン 年平均14.7%、年間18万円(月々1.5万円) 20年間積み立てた場合の収益

| 年数 | 累積投資額 | 評価額 | 利益 |

| 5年目 | 90万円 | 121万円 | 31万円 |

| 10年目 | 180万円 | 360万円 | 180万円 |

| 15年目 | 270万円 | 836万円 | 566万円 |

| 20年目 | 360万円 | 1780万円 | 1420万円 |

定期的な積み立て場合、コツコツ積み立てるので、ドルコスト平均法の効果で、買付額が減り、利益はもっと増えるでしょう。

さらに複利効果もあり、20年目には1420万円の利益になる計算です。これがすべて非課税なんです。

現在35歳として、月1.5万円を20年間つみたてNISAで運用すれば、55歳で1420万相当の資金ができる計算です。残りの人生不安なく、自由に過ごせると思いませんか?

主婦でも簡単!つみたてNISAを始める4ステップ

では、ここからつみたてNISAの始め方を紹介します。

手順は簡単!たった4ステップで終わります。

① 金融機関を選ぶ

② 口座開設の申し込みをする

③ 積み立てる金額を決める

④ 積み立てる銘柄を選ぶ

手順の詳細はこのリンク先を御覧ください。

[box class=”white_box” title=”つみたてNISAの始め方・手順解説”]積立NISAの始め方、手順を分かりやすく解説【初心者でも簡単!】

[/box]

主婦だからこそ、つみたてNISAを始めるときのポイント

つみたてNISAを始めるステップを紹介しました。

ここからは、主婦事情を踏まえた始めるときのポイントを解説します。

証券会社の選び方

SBI証券と楽天証券をオススメします。

この2社はネット証券会社です。

共に銘柄数が豊富、アプリが使いやすい、主婦に嬉しいポイントサービスもあります。

積み立て最低額は100円からできます。

| 企業名 | 取引銘柄数 | 最低投資額 | 積立サイクル | ポイント | クレカ決裁 | リンク先 |

| SBI証券 | 185本 | 100円 | 毎月 毎週 毎日 隔週 |

Tポイント dポイント Ponta JAL Vポイント |

三井住友カード | [btn]SBI[/btn] |

| 楽天証券 | 183本 | 100円 | 毎月 毎日 |

楽天ポイント | 楽天カード | [btn]楽天[/btn] |

つみたてNISAを取り扱う金融機関は、証券会社、銀行、ネット証券などあります。

オススメは、ネット証券の「SBI証券」「楽天証券」の2択です。

理由は、取引銘柄数が多いこと、クレジット決済(ポイント付与)が活用できること、窓口業務がないため、手数料が掛からないことです。

オンラインの操作、投資信託の買い方など、相談したいことがあれば、電話でいつでも相談できます。

・銘柄数で選定

金融庁が提示しているつみたてNISAの銘柄数は187本です。

ほぼ90%以上をカバーしています。

また銀行などは数本程度です。

取り扱う銘柄に大きな違いがありますね

・クレジット決済(ポイント付与)機能で選定

クレジットカード決済で簡単に積み立てができます。

[box class=”glay_box” title]

- 銀行に入金する手間がありません。

- クレジットカードからの自動引き落としです。

- 入金忘れがありません。

[/box]

[box class=”yellow_box” title=”SBI証券 クレカ決済”]

三井住友カードの種類によってポイント還元率が異なります。(0.5%〜5%)

- 三井住友カード(NL) 、ポイント還元率 0.5 %

公式サイト;https://www.smbc-card.com/camp/numberless/affiliate_index.jsp - 三井住友カードゴールドカード(NL) 、ポイント還元率 1.0 %

公式サイト;https://www.smbc-card.com/camp/gold-numberless/affiliate_index.jsp - 三井住友プラチナプリファードカード 、ポイント還元率 5.0 %

公式サイト;https://www.smbc-card.com/camp/00002/point_index.jsp

[/box]

追加情報! 口座開設だけでも、SBI証券では100ポイントが付きます

[box class=”yellow_box” title=”楽天証券 クレカ決済”]

年会費無料。楽天カードで積み立て投資をすれば、ポイントが貯まります。

- 楽天カード、ポイント還元率 0.2% or 1.0% 投資信託によって異なる

公式サイト;https://www.rakuten-card.co.jp/campaign/rakuten_card/affiliate/b.html?scid=af_oth_pc_tg

[/box]

つみたてNISAで投資するだけで、ポイントが付与されまます。

SBI証券はVポイント、楽天証券は楽天ポイント。

つみたてNISAで運用益を貯め、ポイントを得る¥。

ちょっとした二重取りですね。

つみたて金額の決め方

毎月積み立てできる無理のない金額を設定しましょう。

積み立て金額は、後日金額の変更や積み立ての一時停止ができます。

あまり神経質にならず、直近3ヶ月でできそうな金額でまずは設定しましょう。

将来、お金の掛かる時期や、余裕の出る時期が来ると思います。

その時期に金額の変更、一時停止をすれば問題ありません。

まずは、つみたてNISAを始めるにあたって、目標が大切です。継続のモチベーションにもなります。

始める際には、目的と目標金額を設定しましょう。

始める目的として代表的なのは、「教育資金」と「老後資金」でしょうか?

次にその2例を参考に目標金額を考えましょう。

教育資金を目的にした時、いくらに設定すれば良いの?

子どもの教育資金は、人生の中でも大きな部分を占めると思います。

住宅、自動車の購入のように一時的なお金ではありません。

小、中、高、大学に加え、塾や習い事など中長期的にお金がかかります。

実際に今、我が家も教育資金の渦中にあります。子どもが中学3年生です。

我が家を例にすると、小学校までは公立、中学、高校で私立に通っています。今、はやりの中高一貫の学校です。

学費は平均すると年100万円弱くらいですね。

入学時は制服やその他の準備でプラス10万円ほどで、合わせて平均すると年間100万円くらいかかります。

更に大学でお金んがかかるという具合です。親は大変です。。。。

つみたてNISAだけで全額をカバーすることは正直難しいでしょう。

つみたてNISAを教育資金の収入源の1つとして、主婦のパート収入、学資保険などを組み合わせて考えます。

具体的には、中学入学(12歳) 高校入学(15歳) 大学入学(18歳)のどこのタイミングでいくら必要か概算します。

以下に、三菱UFJ銀行様より、教育資金の一般的なデータが掲載しているので、参考にご覧ください。

三菱UFJ銀行:子供の教育費はいくら必要?教育資金のおすすめの貯め方とかかる費用の目安を解説

家計ポートフォリオ(学資保険、給料など)の中で、つみたてNISAをいくらにするかを検討し、月々の積み立て金額、投資銘柄へ落としこみをします。

| 年齢 | 12歳 | 15歳 | 18歳 | |||

| 学校 | 私立中学入学 | 私立高校入学 | 大学入学 | 合計 | 期間 | 目標額 |

| パターン1 | 400 | 300 | 370 | 1070 | 12年間 | 535 |

| パターン2 | ー | 300 | 370 | 670 | 15年間 | 447 |

| パターン3 | ー | ー | 370 | 370 | 18年間 | 370 |

パターン1の場合、中学入学時を目標に12年間で535万円を目標設定額とします。

子どもが生まれたときに、つみたてNISAを開始する前提です。

トータルリターン 年平均14.7%、年18万円(月1.5万円) 12年間積み立てた場合の収益

| 年数 | 累積投資額 | 評価額 | 利益 |

| 12年目 中学入学 | 216万円 | 512万円 | 296万円 |

実際に中学に入学時は、利益が296万円になります。

全額引き出して、残りの中学の学費を学資保険、給与で補填します。

引き続きつみたてNISAは高校の学費に向け継続します。

高校入学時

| 年数 | 累積投資額 | 評価額 | 利益 |

| 15年目 高校入学 | 270万円 | 446万円 | 176万円 |

高校へは300万が新たに必要になったと仮定します。

中学入学時に利益の296万円を全額取り崩した場合、中学3年間で貯まる利益は176万円になります。

高校でも中学同様、入学時でいくらか取り崩して、不足分を別の収入源で補填します。

引き続き3年間つみたてNISAを継続して、大学入学の準備をします。

以上が、教育資金捻出のための、つみたてNISAの活用例です。

老後資金を目標にした時、いくらに設定すれば良いの?

続いて老後資金について、いくらあれば安心した老後を過ごせるのか?

生命保険文化センターの「令和4年度 生活保障に関する調査」によれば、老後の最低日常生活費は、月平均23.2万円になります。

さらに、ゆとりのある生活を送るには、プラス10万~15万円ほど必要との意見が多い。

総じて月30万円ほどあれば、夫婦二人で無理なく生活を送ることができるでしょう。

厚生労働省が示した「令和5年度の年金額改定についてお知らせ」によれば、夫婦2人平均的な年金は、22.4万円程です。

ゆとりある生活資金(30万円)と年金(22.4万円)の差異は、約7.5万円ほどあります。

67歳から年金生活になる前提で、25年間で必要となる老後資金は、2,250万円ほどです。

では、67歳までに2250万円をためるにはどうするべきなのか?

シミュレーションします。

トータルリターン 年平均14%、年24万円(月2万円) 20年間積み立てた場合の収益

| 年数 | 累積投資額 | 評価額 | 利益 |

| 5年目 | 120万円 | 159万円 | 39万円 |

| 10年目 | 240万円 | 464万円 | 224万円 |

| 15年目 | 360万円 | 1052万円 | 692万円 |

| 20年目 | 480万円 | 2185万円 | 1705万円 |

年平均14%のトータルリターンがあった場合、月2万円を20年間積み立てると、投資額480万円に対し、評価額が2185万円になります。

67歳までに2250万円目標金額より若干下がりますが、ほぼ計画とおりにリターンを得ることができると思います。

銘柄の選び方 (主婦が銘柄を選ぶ 3つのポイント)

ここまで、教育資金、老後資金で必要な額を想定し、シミュレーションをしてきました。

次に銘柄の選ぶポイントを説明します。

銘柄選びの”稼ぐ”センターピンは、「トータルリターン」になります。

”稼ぐ”の他に、”節約ポイント”、”リスク回避ポイント”があるので、解説します。

[box class=”white_box” title=”主婦が選ぶ3つのポイント”]

- 信託報酬

- トータルリターン

- 標準偏差

[/box]

つみたてNISAの投資信託にはどんな銘柄があるのか?

つみたてNISAの対象銘柄は、金融庁で厳選された長期、分散、積立投資に適した商品です。

その数は、2023年1月17日時点で187本あります。

つみたてNISAの対象は大きく分けて、「国内株式」「海外株式」「バランス型」の3つで構成されています。

地域では一番「グローバル」が多く、次いで「日本」、「北米」の順になります。

投資信託には、インデックスファンドとアクティブファンドと2つのタイプがあります。

以下のとおりです。

✔インデックスファンド

日経平均株価などの株価指数に連動する投資信託です。実際に、基準価額が株価指数に連動するようにファンドマネージャーが調整します。

基準価額の動きが分かりやすく、信託報酬(管理コスト)も安いため、初心者にはオススメです。

✔アクティブファンド

実際の株価指数よりも上を目指して運用する投資信託です。株式・債権などを組み替えて、ファンドマネージャーの方針で調整するため、信託報酬(管理コスト)高くなります。

ポイント1 信託報酬率

以下、SBI証券の画面を抜粋です。

家計を管理する主婦が関心があると思うのは、「信託報酬率」。

信託報酬とは、投資信託の管理/運用を投資の専門家に支払う費用です。

これは、投資信託を継続するための費用なので、投資に勝っても負けても発生する固定費です。

参考までに信託報酬率の記載は、画面の赤枠にあります。(信託報酬年間0.176%程度)

信託報酬額は、期中の平均基準価額 x 信託報酬率 となります。

少しでも費用を安く収めるために、是非この信託報酬に注目しましょう。

では、信託報酬ってどこで、どのように引かれているのか、を解説します。

信託報酬は毎日、基準価額の更新時に差し引かれています。

私達の見ている基準価額は、信託報酬が差し引かれたあとの状態なので、ちょっと分かりにくいですね。

上記の信託報酬年間0.176%が具体的にどの程度の金額になるか計算してみましょう。

例えば、基準価額が年間を通じて平均して12,837円とすると、信託報酬率から信託報酬を算出すると22.59円となります。

365日、信託報酬は差し引かれるので、年間8245円が信託報酬として支払っていることになります。

どうでしょうか? 具体的にイメージが付きましたか?

✔ 信託報酬率は0.32%以下が望ましい

信託報酬率が、投資信託をするための固定費であることが分かりました。

では、信託報酬率の目安はどのくらいなのでしょうか?

結論から言うと、0.32%以下を目安にしましょう。

それぞれの投資信託の信託報酬を、SBI証券の「投資信託 パワーサーチ」で調べました。

SBI証券のつみたてNISA対象銘柄は、金融庁が厳選した銘柄のうち95%以上をカバーしています。

SBI証券の取り扱う185本の銘柄の信託報酬率は、平均0.39%ほどです。

その中で信託報酬率の安いインデックスファンドの平均は0.32%ほどになります。

よって、0.32%をボーダラインとして、信託報酬率を判断しましょう。

✔ 信託報酬の差はそんなに影響あるのか?

[word_balloon id=”3″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]では、信託報酬が安い方が良いことは分かりましたが、具体的なシミュレーションを見せて欲しい![/word_balloon]

[word_balloon id=”unset” src=”https://rainbow-dragon.net/wp-content/uploads/2021/03/icon_medical_woman01-300×300.png” size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]

AとBと商品の運用平均利回りが4%とします。ただし、信託報酬が商品Aは1.0%、商品Bは0.5%とします。

毎月1万円を20年間、つみたてNISAで運用したとき、信託報酬の差は運用益にどのくらい影響がでるでしょうか?

[/word_balloon]

これをシミュレーションします。

信託報酬シミュレーション

| 商品 | 平均利回り | 信託報酬 | 信託報酬を除く利回り | 積立額/月 | 期間 | 最終 積立評価額 |

| 投資信託A | 4% | 1% | 3.0% | 1万円 | 20 | 328.3 |

| 投資信託B | 4% | 0.5% | 3.5% | 1万円 | 20 | 346.8 |

| 差分 | ▲0.5% | 18.5 |

信託報酬の差0.5%少なくなると、20年間の積み立て評価額の差分は約18.5万円になります。

基準価額の大きさは市場の状況に左右されますが、信託報酬率の高い・低いは銘柄を選ぶときに、判断できます。

少しでも信託報酬を意識して、収益を最大化させましょう。

ポイント2 トータルリターン

トータルリターンとは、買付時の価格と売却時の価格の差分(利益)です。

今まで、この指標を使ってシミュレーションをしてきました。

これが高いほど、儲けが多いことになります。とても重要な指標です。

しかし、儲かる反面、リスクを考えなければなりません。

そのリスクの計測が、「標準偏差」の値です。

標準偏差(リスク計測)

標準偏差とはトータルリターン率(=収益)のばらつきを表しています。

ある一定期間で、収益の大きさがバラついているか、安定しているかを見ます。

以下の例では、1月~5月でトータルリターンの推移を商品A、Bで比較、標準偏差を表示しました。

1月〜5月のトータルリターン率 推移;

| 商品 | 1月 | 2月 | 3月 | 4月 | 5月 | 標準偏差 |

| 投資信託A | 14% | 20% | 10% | 17% | 25% | 5.1% |

| 投資信託B | 10% | -9% | 17% | -8% | 20% | 12.3% |

1月~5月でトータルリターン率の推移を比較しています。

商品Aより、商品Bの方がばらつきが大きいですね。

商品Bの標準偏差(B=12.3%)が高く表示されています。

標準偏差の大きさは、安定したトータルリターンなのか、ばらつきがあるかを判断する指標になります。

主婦の銘柄の選び方 まとめ

銘柄の選ぶポイントをまとめます。

- 信託報酬率 :0.32%以下

- トータルリターン :できるだけ高いもの(ただし、リスクに気を付けて)

- 標準偏差 (リスク計測) :小さいほどリスクは低い

トータルリターンとリスクのバランス、そして信託報酬率にポイントをおき銘柄を選びます。

結論! 主婦が100%満足する、つみたてNISA 銘柄3選

銘柄の選び方のポイントを解説しました。

すべての人に適した提案ではありませんが、私の見立てた銘柄を紹介します。

✔ トータルリターンが高め、信託報酬が低い 銘柄

| No | 取り扱い会社 銘柄名 |

トータル リターン |

信託報酬 (%) | リスク メジャー |

標準偏差 |

| 1 | SBI SBI・V・S&P500インデックス・ファンド |

14.27 | 0.0938 | 4 | 21.15 |

| 2 | 三菱UFJ国際 eMAXIS Slim 米国株式(S&P500) |

14.4 | 0.0968 | 4 | 21.28 |

| 3 | 三菱UFJ国際 eMAXIS Slim 先進国株式インデックス |

12.57 | 0.1023 | 4 | 19.89 |

トータルリターンを高めの銘柄を中心に揃えました。

信託報酬は低いものを選んでいます。

反面、標準偏差は高めになります。リスクメジャーとはリスクを測定する指標で、1~5段階まであります。

多少のリスクは覚悟の上で、収益の最大化にこだわる方にオススメ銘柄です。

✔ 標準偏差が低く、暴落リスクが少ない 銘柄

| No | 取り扱い会社 銘柄名 |

トータル リターン |

信託報酬 (%) | リスク メジャー |

標準偏差 |

| 1 | 三井住友DS 三井住友・DC年金バランス70(株式重点型) |

5.28 | 0.264 | 2 | 10.87 |

| 2 | 大和 ダイワ・ライフ・バランス70 |

5.74 | 0.242 | 2 | 11.19 |

| 3 | ニッセイ DCニッセイワールドセレクトファンド(株式重視型) |

6.08 | 0.154 | 2 | 11.54 |

標準偏差、リスクメジャーの低い銘柄を中心にそろえています。

目標金額を達成させる投資なので、トータルリターンにもこだわりながらも、信託報酬は0.32以下の銘柄です。

暴落してもリカバリできる期間が少ないため、積立期間を長期で考えていない方にオススメの銘柄です。

✔ 標準偏差が中間程(リスクメジャー3)トータルリターンが高め、信託報酬が低い銘柄

| No | 取り扱い会社 銘柄名 |

トータル リターン |

信託報酬 | リスク メジャー |

標準偏差 |

| 1 | 楽天-楽天・全世界株式インデックス・ファンド | 10.64 | 0.199 | 3 | 17.68 |

| 2 | SBI-SBI・全世界株式インデックス・ファンド | 10.65 | 0.1102 | 3 | 17.7 |

| 3 | 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー) | 10.94 | 0.1144 | 3 | 17.92 |

リスク(暴落など)を極端に避けるのではなく、気にしながらもある程度のリスクを受入、その中で高めのトータルリターンを狙いながら、信託報酬を低め(0.32以下)としています。

今までの2つのタイプの中間的な銘柄です。

是非、銘柄を選ぶ際の参考にしてください。

最後に・・・

主婦に向けてのつみたてNISA 始め方の記事を紹介しました。

主婦も、つみたてNISAを始めることができます。

始める手順は、主婦も会社員、学生の方と同じステップですが、銘柄の選び方に損しないためのポイント(信託報酬、標準偏差、トータルリターン)を加えて解説しました。

[box class=”white_box” title=”つみたてNISA 始め方(口座開設)”]積立NISAの始め方(口座開設)

この記事を読んで、つみたてNISAに気になった方は、無料なので、口座開設だけでもおススメします。

[/box]

コメント

https://t.me/s/be_1win/938

Usually I don’t learn post on blogs, but I wish to ssay that

this write-up veey compelled me to check out and do so! Youur writingg style has been surprised me.

Thank you, very great article. https://glassi-app.blogspot.com/2025/08/how-to-download-glassi-casino-app-for.html

Usually I don’t learn post on blogs, but I wosh to say that this write-up very compelled mme to check out

and do so! Yourr writing style has been surprised me.

Thank you, very great article. https://glassi-app.blogspot.com/2025/08/how-to-download-glassi-casino-app-for.html

Hello! Thhis iss my 1st comment here so I just wanted to give a quick

shoit out and tell you I truly enjoy reading yor blog

posts. Can you suggest any other blogs/websites/forums that deal

with the sasme topics? Thznk you! https://u7bm8.mssg.me/

Hello! Thiss is my 1st comment here so I just wanted to

give a quick shout out and tell you I truly enjoy reading your blog posts.

Caan you suggest any otther blogs/websites/forums that deal with the same topics?

Thank you! https://u7bm8.mssg.me/