(※この記事は2023年10月25日に更新された記事です。)

[word_balloon id=”unset” src=”https://rainbow-dragon.net/wp-content/uploads/2021/06/1624141273126-300×300.jpg” size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”think” balloon_shadow=”true”]

つみたてNISAを始めたいと考えているけど・・・・・

金融機関はどこがいいのかな? 投資信託も沢山あってどれを選んだら良いかな? 細かな手順や注意事項など、初心者でも分かる記事が欲しいな。

[/word_balloon]

本日、こんな悩みを解決する記事を用意しました。この記事の前半では始め方の手順から金融機関、銘柄選定の押さえて欲しいポイントを、後半では注意すべきポイントを記事にしました。

初心者が陥りやすい間違いを分かりやすく表現したので、どうぞ最後までご覧ください。

[box class=”white_box” title=”主婦向けの「つみたてNISAの始め方」”]主婦がつみたてNISAを始めるときのポイント!

主婦向けの「つみたてNISAの始め方」の専門記事がありますので、関心のある方はこちらのリンクをどうそ。[/box]

[box class=”white_box” title=”大学生向けの「つみたてNISAの始め方」”]大学生がつみたてNISAを始めるべき理由徹底解説

大学生がつみたてNISAをすべき理由を解説。若いころから始めることで、計画的に長期投資が可能になります。関心のある方はこちらのリンクをどうそ。[/box]

✔ この記事の権威性

この記事を書いている僕も同じ悩みを抱えながら、実際につみたてNISAを始めて約6年になります。

実際に私の悩んできたところを参考に、同じ鉄を踏まないように初心者でも迷わない分かりやすい記事を仕上げています。

今では、個人のつみたてNISAに加え、子供たちの資産作りのために、コツコツとジュニアNISAの運用も3年ほど始めているところです。

2023年末でジュニアNISAは廃止になりますが、新NISAの動向についても、このブログで記事にして行きますので、宜しくお願いします。

【解説付き】つみたてNISAの始め方 4ステップ

つみたてNISAを始めるには、この4ステップだけで終わりです。簡単ですよ。

[box class=”white_box” title]

ステップ① 取引金融機関を選定する

ステップ② NISA口座を開設する

ステップ③ 投資信託を選定する

ステップ④ 積立金額、積立サイクルを決める

[/box]

ステップ① 取引金融機関の選定

まず始めに考えることは、どこの金融機関で”NISA口座”を開設するか決めます。

金融機関には大きく証券会社、銀行があります。NISA口座を開設する時には、取引先の口座も別途、必要となります。

各金融機関ごとに取引銘柄や規約、サービス、アプリなどが異なるため、比較して好みの金融機関を選ぶと良いでしょう。

一般的に、取扱銘柄数は証券会社の方が豊富で、最低取引金額も100円から購入できるので、証券会社の方が自由度は大きいでしょう。

ステップ② NISA口座の開設

取引金融機関が決まったら、口座開設を申請しましょう。ネット証券の場合、申し込みはオンライン上で出来るので、窓口に行く必要がありません。

必要書類の提示は、インターネットを通じてアップロードで手続は出来ます。取引先によって但し、登録申請書類は郵送の場合も、

窓口で対面の方が、安心という方は、銀行が良いでしょう。

ステップ③ 投資信託を選ぶ(1~2日 各銘柄の勉強含む)

✔ 投資信託の選び方のポイント

例えばSBI証券のつみたてNISAの投資信託の数は183本ほどあります。これらは、金融庁が長期積立運用に適した安全な商品を厳選した商品です。

投資信託の種類には大きく4種類あり、①海外株式、②海外債券、③国内株式、④国内債券、⑤バランス型となります。

・リスクの大きい順;

①海外株式>③国内株式>②海外債券>④国内債券

債券より 株式の方がリスクが高く、国内よりも海外がリスクが高い傾向があります。

リスクというのは、価格変動が激しく、大きく稼げるチャンスがあるが、一方で、大負けする可能性もあるという状況です。海外株式は比較的ハイリスク、ハイリターンであると思ってください。

また、株式と債券は相関関係があり、株式が下がると、債権が上がる関係があります。各種類をバランスよく選定し、リスクヘッジを効かせるようにしましょう。

バランス型は 国内外、株式/債券が混在したパッケージになります。ファンドマネージャーが最適なバランスを考え投資運用をしてるので、リスクヘッジされた商品となります。

[word_balloon id=”unset” src=”https://rainbow-dragon.net/wp-content/uploads/2021/03/-2-e1617872604353.png” size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]

リスク? リスクヘッジ? とは、どのようなことを言っているのかな?

[/word_balloon]

[box class=”yellow_box” title=”補足;リスク”]

ここで、リスクについて簡単に補足します。

海外の中でも”新興国”>”先進国”の順にリスクが高くなります。新興国の中でも”アジア”、”南米”、”中近東”の地域でもリスクの大きさが変わってきます。

つまり、経済安定性が担保されにくい地域がリスク大となる傾向にあります。

どのようにリスクを避け、運用益を安定させるかがリスクヘッジをするという意味になります。

バランス型投資信託はファンドマネージャが、各商品の構成を変更させて、大きく負けないようにリスクを分散させています。逆に大きく儲けることもありません。

[/box]

ステップ④ 積立金額、積立サイクルを決める (30分)

投資は無理のない金額でやりましょう。生活資金は絶対NGです。

SBI証券のつみたてNISAは100円から投資ができるので、資金に不安な方は100円から初めても良いかと思います。まずは、経験を積んで、徐々に金額を増やせば良いでしょう。

積立サイクル(毎日、毎月、毎週、隔週)も選択できます。

例えば、毎週100円を積み立てる計画であれば、月間400円の投資になります。

”つみたてNISA口座”に入金したお金は、積立サイクルに合わせて投資信託を買付ます。投資信託の運用はファンドマネージャーにお任せし、私たちはどの投資信託をいくら積立るかを決めるだけで良いのです。

取引金融機関を選定する3つのポイント【初心者向おすすめ】

[box class=”blue_box” title=”ポイント1”] 銘柄数で選ぶ[/box]

各金融機関(銀行、証券会社など)には、つみたてNISA制度があります。

金融機関によって扱っている商品の数が異なります。

つみたてNISAの投資信託は、金融庁が厳選した長期積立投資に適した銘柄になります。2022年12月1日ではその対象は185本となります。(”金融庁HPから抜粋”)

具体的には以下のように銀行より断然、証券会社の方が取り扱う金融商品の数が多いことが分かるでしょう。

| No | 金融機関名 | 金融商品数 |

| 1 | SBI証券 | 183 銘柄 |

| 2 | 三井住友信託銀行 | 4 銘柄 |

| 3 | 松井証券 | 173 銘柄 |

| 4 | みずほ銀行 | 6 銘柄 |

| 5 | 楽天証券 | 182 銘柄 |

取扱いの投資信託が沢山あれば、当然、自分の好む投資信託を選ぶことができるでしょう。選択肢は多ければ多い程良いのですが、一方でどの銘柄を選んだら良いか迷う人も多くいると思います。

✔ つみたてNISA 取扱金融商品

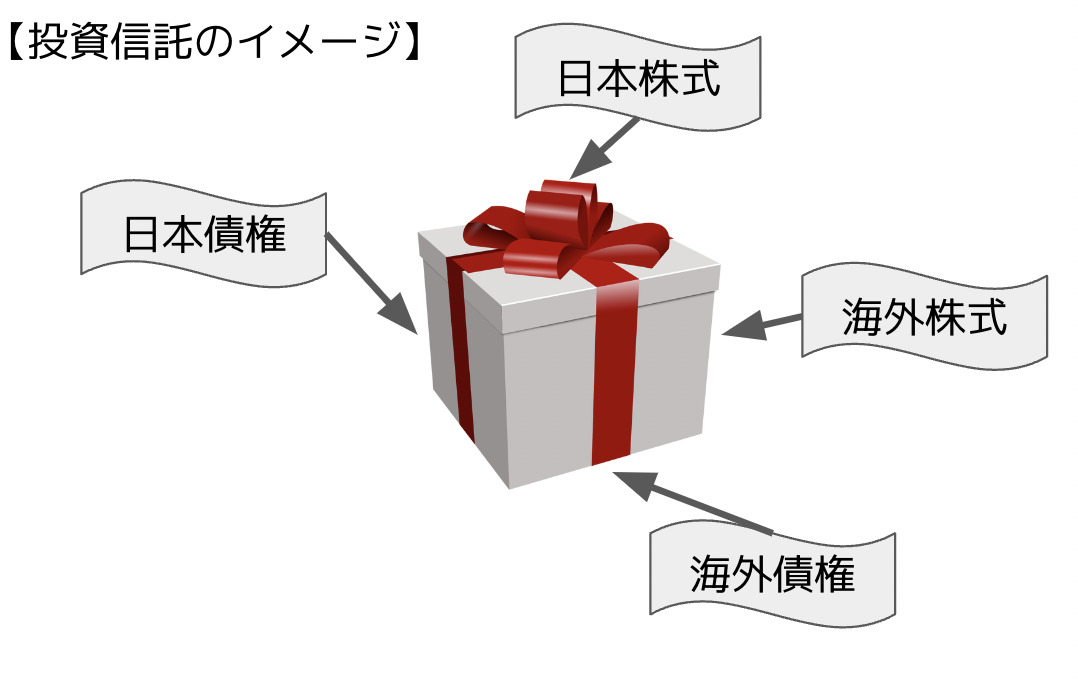

ここで話ている”金融商品”とは、投資信託、ETFのことです。

[word_balloon id=”unset” src=”https://rainbow-dragon.net/wp-content/uploads/2021/03/icon_medical_woman01-300×300.png” size=”M” position=”L” name_position=”under_avatar” radius=”true” avatar_shadow=”true” avatar_border=”true” balloon=”talk” balloon_shadow=”true”]先に話を進める前に”投資信託”、”ETF”ってなんでしょうか?[/word_balloon]

[box class=”yellow_box” title=”投資信託とは”]多くの投資家たちから集めた資金を元手に、ファンドマネージャー(投資専門家)が選定した株式や債権などに投資して、運用する金融商品のこと。

要するに個別の株式・債権でなく、複数の株式や債権で構成されている1パッケージの商品です。[/box]

[box class=”yellow_box” title=”ETFとは”]上場投資信託のことで、日経平均株価、東証株式指数(TOPIX)、米国市場の株価指数(S&P500 )などの株価指数に連動して動く投資信託のこと[/box]

[word_balloon id=”unset” src=”https://rainbow-dragon.net/wp-content/uploads/2021/03/icon_medical_woman01-300×300.png” size=”M” position=”L” name_position=”under_avatar” radius=”true” avatar_shadow=”true” avatar_border=”true” balloon=”talk” balloon_shadow=”true”]以下、投資信託のイメージになります。国内/海外の株や債券などを1つのパッケージとして包まれています。[/word_balloon]

証券会社で始めるメリットは、沢山の中から銘柄を選定できるが、デメリットは沢山あり過ぎて迷うことですね。

また銀行の場合、銘柄の選定に迷うことは、少ないと思いますが、自分の投資したい銘柄を選べる可能性は少ない。多少経験を積んで慣れたときに、買付したい銘柄が取り扱っていないケースがありますね。

[box class=”blue_box” title=”ポイント2”] 取引金融機関の独自サービスで選ぶ[/box]

各金融機関では独自サービスを提供しています。松井証券、楽天証券、SBI証券、みずほ銀行を例に紹介します。

✔ 松井証券

・以下のキャンペーンは昨年12月30日までで終了していますが、このようなキャンペーンが不定期に実施されています。

松井証券の口座を開設して、投資信託を合計10,000円以上積立すると、最大10万名の方に現金1,000円または松井証券ポイント1,500pをプレゼントします。

NISA・つみたてNISAでの購入も対象。(昨年12月30日終了済)

・ 信託報酬の一部をポイント還元

口座開設後になりますが、信託報酬の一部をポイントで還元してくれるサービス「毎月ポイント、現金サービス」があります。Amazonギフト券にも交換可能なお得なポイントです。

✔ 楽天証券

・ 毎月の積立金額は楽天ポイントで設定が可能。

楽天カードでのクレジット決済でつみたてNISAの購入も可能です。また貯まった楽天ポイントで更に積立投資ができます。

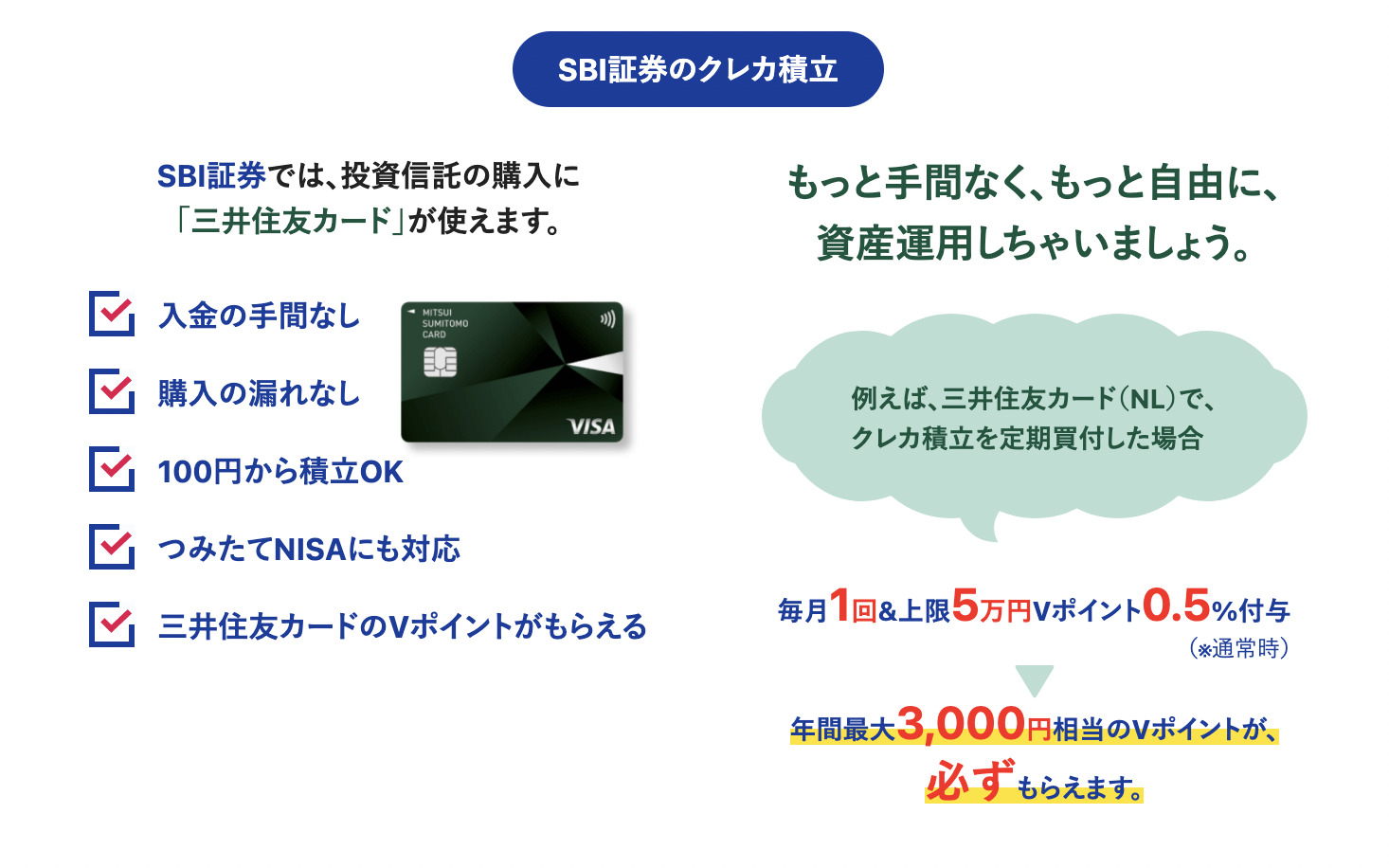

✔ SBI証券

・クレジット決済でVポイントが貯まる。

クレジットカード(三井住友カード(NL))で積立決済をすると、0.5%のVポイントが付与されます。年間最大3000円相当のVポイントがもらえます。

積立投資の最少金額は、各社で設定が異なります。

1回あたり100円〜1000円程度で設定しています。証券会社は比較的100円から始めるられます。最大は年間40万円(月ベース33,333円)となります。

また、積立サイクルも、毎日、毎週、隔週、各月と様々なので、自分の都合の良いサイクルで設定可能か、確認をしてみましょう。

| No | 金融機関名 | 最低積立額 | 最大積立額 |

| 1 | SBI証券 | 100円 | 年間40万円(33,333円) |

| 2 | 三井住友信託銀行 | 1000円 | |

| 3 | 松井証券 | 100円 | |

| 4 | みずほ銀行 | 1000円 | |

| 5 | 楽天証券 | 100円 |

ちなみに、私はSBI証券でつみたてNISAを始めています。理由は銘柄数が多く、少額(100円)から積立ができるから選びました。アプリもシンプルで見やすくなっています。

毎日チェックしているので、必要な情報が分かりやすく見えている、ゴチャゴチャしていないところが気に入っています。

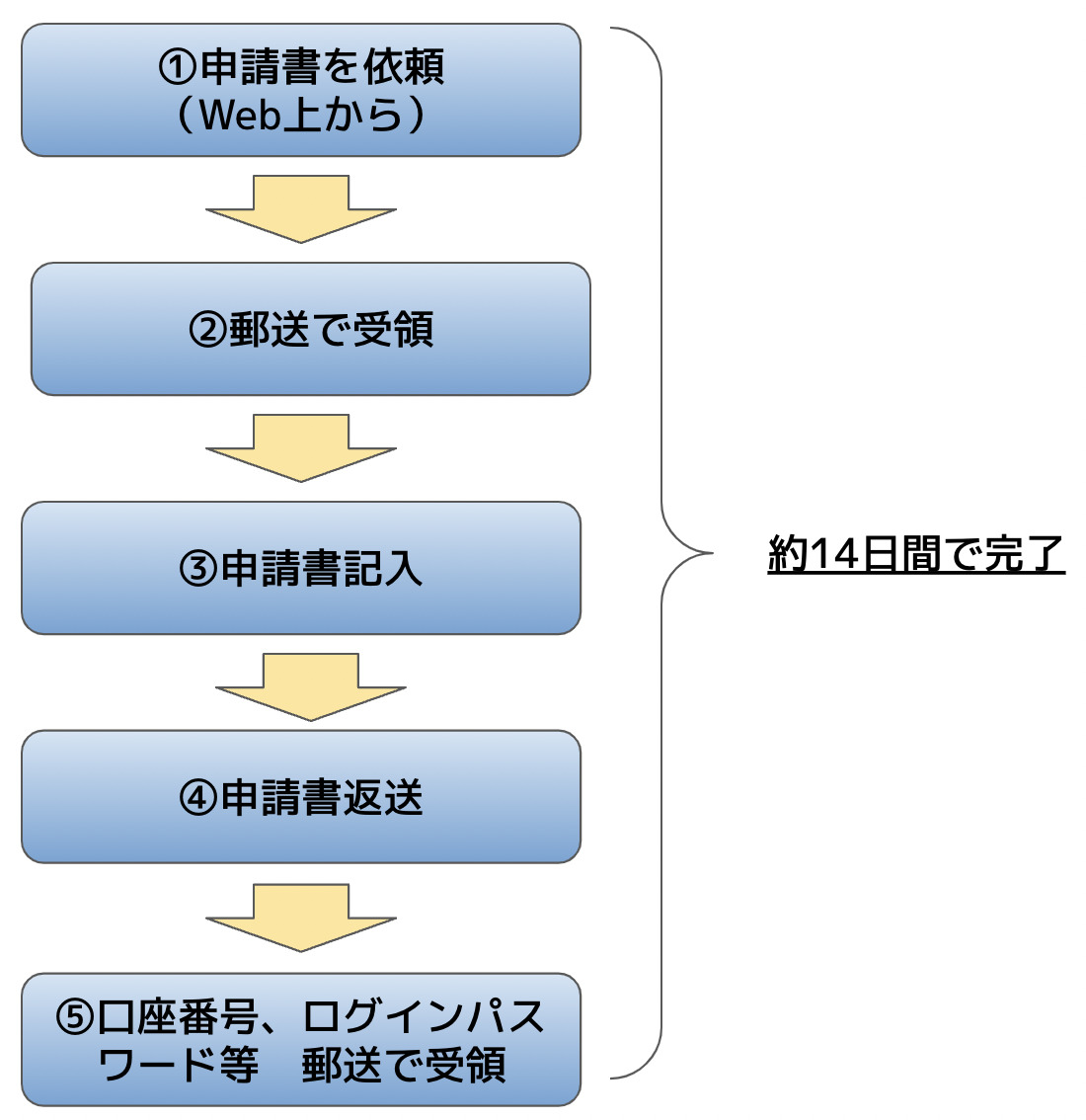

NISA口座開設手順 5ステップ

✔ 口座開設手続きは簡単です。次の5ステップで完了します。

口座開設までの流れは以下の通りです。

ステップ1 申請書を依頼します

取扱金融機関が決まれば、NISA口座開設の手続きを始めましょう。まず。NISA口座開設の申請をWeb上から行います。参考までに、各証券会社の申請先のリンクを掲載します。

ステップ2 申請書を受領します

申請書をWebから依頼すると、別途金融機関から申請書類一式が郵送で届きます。(2〜3日くらい)

ステップ3 申請書類へ記入します

申請時に必要な書類は以下のとおり。

本人確認、マイナンバーが必要なので、事前準備してください。

- マイナンバー(個人番号)カード

- 本人確認書類(運転免許証、パスポートなど)

- 印鑑

- 金融機関口座(銀行、労働金庫、ゆうちょなど)

金融機関の口座は、ここから証券会社のNISA口座に入金したり、売却後に出金したりします。

ステップ4 申請書類返送

必要事項を記入し、申請書を返送します。

郵便局へ直接、持って行った方が、集荷の時間を飛び越え早く発送されます。時間に迫られている方は、直接持ち込みをオススメ。

申請書類(本人確認書類など)は、インターネットを介してアップロードで提示します。

ステップ5 口座番号、ログインパスワード等を郵送で受領します

郵送で口座番号、ログインパスワード、取引パスワードなどを書面で受領します。こちらは大切に保管してください。

受領したら取引金融機関のWebからロイグインして、投資信託の銘柄を選びます

つみたてNISAを始める前に知っておきたい3つの事

つみたてNISAを始める前に、知っておきたいことを挙げます。後になって、聞いてないよ〜とならないようにしましょう。

つみたてNISAを始めるには2つの口座が必要

つみたてNISAを始めるには、2つの口座が必要になります。

[box class=”white_box” title]

- NISA口座

- 特定口座(源泉徴収あり or 源泉徴収なし)

[/box]

1つはNISA口座、もう一つは特定口座です。NISA口座は積立を行うときに使う口座です。

現状、つみたてNISAは20年の非課税期間が終わると、一般の口座に移行をします。その移動先として特定口座をNISA口座開設と同時に準備します。

特定口座には「源泉徴収あり」と「源泉徴収なし」を選びますが、迷った場合は「源泉徴収あり」と選んでください。非課税枠から移された投資金額は、課税されるので、そのときに証券会社が源泉徴収をしてくれます。

「源泉徴収なし」の場合、自分で確定申告をする必要があります。

つみたてNISAと一般NISAはどちらかしか開設できない

NISA口座開設は、一人1口座しか開設ができません。従って、つみたてNISA、或いは一般NISAのどちらかを選択しなければなりません。

そこで、気になるのがつみたてNISAと一般NISAの違いになります。以下に、それぞれの主だった特徴を比較します。

つみたてNISAと一般NISAの違い

| 積立NISA | 一般NISA | |

| 非課税期間 | 20年(ロールオーバなし) | 5年(ロールオーバあり) |

| 投資金額 | 40万/年 (40万x20年間=800万円) |

120万/年 (120万x5年間=600万円) |

| 投資形式 | 積立型 |

制限なし |

| 投資対象商品 |

投資信託、ETF |

上場株式、投資信託、ETF、REIT |

[box class=”yellow_box” title=”ロールオーバ”]非課税期間が満了した後、別の口座に移して非課税期間を継続すること(ただし、新たな買付はできない)

[/box]

[box class=”yellow_box” title=”REIT”]”REIT(リート)とは、投資者から集めた資金で不動産に投資を行い、そこから得られる賃貸料収入や不動産の売買益を原資として投資者に配当する商品”

(引用元:三井住友トラスト・アセットマネジメント)

[/box]

口座開設から実運用までにかかる時間

NISA口座開設には、約10~14日間ほど掛かります。主に、書類審査や申請書類の郵送/返送に時間が取られます。

積立サイクルにもよりますが、月次サイクルの場合、口座開設後、入金して買い付けるまでに、締日の関係でタイミングによっては1ヶ月ほど先になることもあります。

したがって、口座開設後、最初の銘柄の買付が始まるまでに、約2ヶ月程を見込んでおいた方が良いと思います。

私の印象としては、以外と時間が掛かりますので、ご注意ください。

オススメの積立NISA商品(銘柄) 3選

続いて、つみたてNISAの商品(銘柄)を選定します。

証券会社のWebからログインをして具体的なつみたてNISAの商品を選びます。

取扱銘柄数は、金融機関によって異なりますが、証券会社では180個以上あるので、最初はどの銘柄が良いか迷うと思います。

そこで、そんな方にオススメな商品を紹介します。

主婦目線の銘柄の選び方を、特別記事にしています。主婦の方でなくても、損しない石橋を叩いて渡る方は、こちらの記事を参考にしてください。

絶対失敗しない主婦がつみたてNISAを始めるときのポイント!

まず、これらの商品を買っておけば、大きな失敗はないでしょう。少しの間、投資信託の知識を増やつつ、好みの投資信託が出来たら、追加購入すれば良いでしょう。

[box class=”white_box” オススメつみたてNISA 3選]

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim バランス(8資産均等型)

- eMAXIS Slim世界株式

[/box]

eMAXIS Slim米国株式(S&P500)

S&P500とは、米国株式市場の投資信託のひとつです。主な投資先はマイクロソフト、アップル、アマゾン、テスラ、ジョンソン&ジョンソンなど、名高いIT系〜医療系の企業を幅広く投資先にしています。

身の回りを見渡しても、米国製のものばかりですよね。I-Phone(Apple),Amazon,Google、Windows(Microsoft)など、それだけ今の米国市場の株価は世界い規模で将来性も高いと言えます。

3年間の株価推移になります。2020年前半はコロナショックで下がっていますが、その後順調に伸びています。短期間では細かい振れはありますが、3年以上経てばその傾向は右肩上がりに伸びる(収益がでる)投資信託になります。

3年間の株価推移になります。2020年前半はコロナショックで下がっていますが、その後順調に伸びています。短期間では細かい振れはありますが、3年以上経てばその傾向は右肩上がりに伸びる(収益がでる)投資信託になります。

つみたてNISAの非課税枠期間は20年なので、ほぼ確実に収益はプラスになると思います。

eMAXIS Slim バランス(8資産均等型)

こちらは国内外の株式、債権、REIT(リート)がバランスされた投資信託になります。

国内株価が悪い場合は、外国債券でカバーするなど、国内外のあらゆる金融商品でリスクヘッジして投資運用しています。

8種類の銘柄で分散させているので、株式が悪化すればそれ以外のところで、収益を伸ばしてバランスよく運用しています。

勝つための投資というよりも、負けない投資になります。

こちらは5年間の推移になります。2020年前半のコロナショック以降、順調にリスクヘッジさせながら、ゆっくりと伸びています。

eMAXIS Slim 全世界株式(オール・カントリー)

こちらは全世界の株価の連動に合わせた投資信託になります。

全世界の株式連動型なので、どこかの地域の株価が下落した場合は伸びている地域で下げ幅を抑えるように、リスクヘッジをさせて投資運用しています。

先程のバランス型よりもさらに分散傾向が強い投資信託になります。

2019年末から3年間の推移です。同様に2020年前半のコロナショック以降、徐々に株価が上向きに推移しています。若干、2022年に入って平坦になっている感じですが。

こちらも3年以上保有すれば収益がプラスとなるでしょう。

以上、3銘柄を紹介しましたが、どれもリスクヘッジを効かせながら、長期的に安定して伸びている投資信託です。

したがって、どの銘柄を購入すれば良いか分からない場合は、この3つのどれかを購入しておけば問題ありません。

もっと、ハイリターンの銘柄で投資したい方など、新興国(南米、アジア、中近東)などの株式で構成された投資信託を選ぶのも良いでしょう。

積立NISAと他商品の比較 (vs 一般NISA、iDeCo)

積立NISAに類似するものに、iDeCo(個人型確定拠出年金)があります。

一般NISAと合わせて比較します。

| 積立NISA (SBIケース) |

一般NISA | iDeCo 個人型確定拠出年金 |

|

| 金融商品 | 金融庁が厳選した商品 (投資信託、ETF) |

上場株式、株式投資信託など | 定期預金、投資信託 |

| 銘柄数 | 最大183本 | 多数 (数千本以上) |

88本 (投資信託84、定期4本) |

| 年間投資上限額 | 40万円/年 | 120万円/年 | 66万円/年 |

| 非課税期間 | 最長20年前 | 最長5年間 | 加入から60歳まで 10年間延長 |

| 購入方法 | 積立式 | 一括 | 積立式 |

| 非課税対象 | 運用益 | 運用益 |

運用益 |

| 対象者 | 日本在住、20歳以上 | ← | 日本在住、20歳以上60歳未満 |

| 資金引き出し | いつでも可能 | いつでも可能 | 60歳まで不可 |

どれも運用益が非課税というのは、大きな魅力です。

一般の投資であれば、運用益に対して20%の税金が掛かってきますが、これが0%です。

NISAとiDeCoの大きな違いは、引き出し時期が、iDeCoでは60歳まで引き出せません。

しかし、積立額(掛け金)全額が所得税、住所税の控除に充てられるメリットはあります。

積立NISA メリットとデメリット

改めて積立NISAのメリットとデメリットを整理します。

メリット

- 最大20年間の運用益には税金がかからない

- 100円から始められる(証券会社の場合)

- 長期の定期的な購入なので、ドル・コスト平均法の効果の期待が大きい

- 厳選された安全生の高い金融商品

(金融庁が厳選した長期間積立投資・運用に適した投資信託のため安心。) - 2024年から新NISAが始まります。非課税期間も延長され、旧制度よりも使いやすくなるでしょう。

[box class=”white_box” title=”関連して読みたい記事”]2022年4月1日から成人年齢が引き下げられ、18歳からつみたてNISAを始めることができます。安全性の高いつみたてNISAは若い方たちが投資リテラシーを身につけるには非常に良い機会になります。[kanren postid=”4377″][/box]

[aside type=”ドル・コスト平均法”]

一定の金額で購入するため、単価が高い時は購入数(口数)は少なく、安いと多くなるので、購入単価全体は低くなります

[/aside]

デメリット

- 損したときに損益通算ができない

[aside type=”損益通算”]

商品Aで100万円の運用益があり、商品Bで100万円の損失があった場合、これを合わせて、利益(儲け)無しとなりますが、つみたてNISAの場合、つみたてNISAで100万円の損失、商品Aで100万円の利益が出た時、通算できません。非課税枠を超えて利益の発生した商品Aの運用益に税金がかけられます。[/aside]

- 元本割れの可能性がある

- 貯金と比較してすぐに引き出しができない。

- 非課税期間が終了したら、延長はできない

ここで、私がSBI証券でつみたてNISAを約3年間運用してきた経験と気づきを紹介します。

運用して分かった事(経験談)

- ポートフォリオを作ろう

- おすすめネット証券 紹介

- 積立NISAをする際の注意点

ポートフォリオを作ろう

購入の際には、どういう運用をしたいか考えるために、ポートフォリオ(構成)を作ります。

・堅実的に行きたい方は、変動が緩やかな国内債券を中心に構成。

・積極的に行きたい方は、変動の激しい株式を中心に構成。

私は積極型の利益追求重視で考え、株式中心の構成にしています。以下が私が実際運用している銘柄です。

[box class=”white_box” title=”私のつみたてNISA ポートフォリオ”]

- 国際株式:新興国株式インデックス・ファンド

- 国内株式:日経255インデックスファンド

- 国際株式:全米株式インデックス・ファンド

- バランス型:DCニッセイワールドセレクトファンド(債権重視型)

- 国際株式:外国株投信

[/box]

私も最初は迷いながら銘柄を選んでいたので、少し銘柄が多い気がしています。今後、状況を見て3銘柄ほどにまとめようと思っています。

おすすめネット証券紹介 〜SBI証券〜

✔ モバイルアプリ

おすすめのネット証券はSBI証券です。

モバイルアプリもとても充実していて、いつでも簡単に運用実績を確認できます。 余計な情報がなく、見たい情報がコンパクトにまとまっているので、とても便利です。

長期な運用のため、いつでも常に簡単に見れることがポイントです。

積立NISAを実際に始める準備は2ヶ月間を要する

ここまで積立NISAについて説明をしてきましたが、私の経験からの最も大きな印象は、「始めるまでに時間が掛かる!」でした。

実際に、自分の銀行口座からSBIのNISA口座(非課税口座)に現金が移し、NISA口座から買い付けが実施されます。この間、2か月ほど時間が掛かります。

従ってまず、銀行口座→NISA口座引き落としで1か月、翌月にNISA口座から投資信託を購入する手順になります。

私の場合、1月に積立NISA口座開設しました。2月に私の銀行口座からNISA口座にお金が移動し、3月に選んだ銘柄を購入するという時間軸でした。

個人的には1月に口座開設したら、即、投資信託を買えるイメージでしたが、実際は3月半ばが現実でした。

NISA口座開設をしても、実運用までには時間がかかりますので、ご注意ください。

最後に

[word_balloon id=”unset” src=”https://rainbow-dragon.net/wp-content/uploads/2021/06/1624141273126-300×300.jpg” size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]

ここまで、つみたてNISAについて説明してきましたが、安全・安心だということが分かっていただけましたでしょうか? 長期積立運用がリスクを解消させ、確実に資金を増やすことができます。

老後資金が増えることで安心感、心の余裕が生まれ将来の夢の実現、生活が楽しくなること間違いないでしょう。

[/word_balloon]

よくある質問(Q&A)

✔ 積立NISAとは何ですか?

1つ袋をイメージしてください。その袋に自分の選んだ株や債権を入れます。

袋の中で運用された株や債権の利益を袋から取り出すとき、積立NISAの袋からは、税金がかかりません。

しかし一般投資の袋からは、20%の税金がかかります。

積立NISAとは運用益にかかる税金が免除される特別な袋になるのです。

積立NISAの口座を開設すると言うのは、この袋を作るイメージになります。

ただし、この袋は20年間しか保ちません。20年後、この袋は穴が空いて破れてしまいます。

これが20年間の投資期間ということです。

ざっくりですが、何となくイメージできましたでしょうか。

✔ NISA口座を2つ以上作れますか?(一般NISA/つみたてNISA)

回答:NISA口座は一人、1口座しか作れません。

それぞれの非課税枠はつみたてNISAが40万円、一般NISAが120万円になります。非課税枠を増やしたくて、NISA口座を2つ持ちたい方は、裏技的なものがあります。

詳しくは、”つみたてNISAと一般NISA 比較表”をご覧ください。

ここだけの話ですが、お子さんがいる方はジュニアNISAを開設することができます。ジュニアNISAはお子さんの名義になりますが、実質親が資金を口座に入れて運用します。

例えば一般NISAとジュニアNISAと2つNISA口座を開設することで、非課税枠は年間200万円(80万+120万)となります。

関心のある方は以下の記事をご覧ください。

[box class=”white_box” title=”関連して読みたい記事”][kanren postid=”820″]

2023年12月31日でジュニアNISAが終了します。一方、2024年1月1日から新NISA制度が始まります。2022年12月からの1年間はちょうど旧制度と新制度の間の時期になります。この期間はチャンスと考えています。この記事ではこのチャンスを逃さず、なぜ、今ジュニアNISAを加入すべきかを分かりやすく記事しています。

[/box]

コメント

T pellets, creams, gels, patches, and sublingual troches are all forms of bioidentical T without an ester buy priligy online safe