[word_balloon id=”2″ size=”M” position=”L” name_position=”under_avatar” radius=”true” avatar_shadow=”true” avatar_border=”true” balloon=”talk” balloon_shadow=”true”]

つみたてNISAを始めた後、やはりお金が必要なときに自由に引き出せるかがポイントになります。その他関連することで、引き出す時の注意点や、引き出す前に考えておくことや、そのタイミング、最悪解約しなくてはならない場合の手数料など、積み立てた後の事も色々と知りたい。

[/word_balloon]

本日は、こういった悩みに向き合った記事を紹介します。

この記事で紹介する引き出し手順、注意点、タイミングなどを覚えておくことで慌てずにスピーディに引き出すことができます。

なぜなら私の実体験から話していることなので、ご安心ください

先日、政府から資産倍増計画として、NISA制度の見直しが発表されました。

これは昨今の原材料高騰、円安影響で物価高になっていく中で、「個人で所得賃金を増やしましょう。」というメッセージになります。また、防衛費の増加で実質増税になっていくこと間違いありません。

2018年につみたてNISA制度が始まった時、投資未経験の私が思い切って投資の世界に踏み入れました。経験者でなければ分からない、苦労したこと、気がついたことを記事にしています。

この記事の前半では、つみたてNISAの引き出し手順と注意事項など記載しています。後半ではつみたてNISAのゴールとは何か? 私の考えるもっとも大切な「お金の受取方法」を解説してます。

この記事によって人生設計を具体的に考えるきっかけになれば幸いです。

つみたてNISAで引き出し手順 4ステップ(簡単)

手順に入る前に、投資信託で”引き出し”とは、どんな意味があるのか。その定義を合わせていきたい。

引き出しとは

・ つみたてNISAで積み立てたお金を、売却して現金にすることです。

預金は貯まっているものをATMから引き出しますが、証券会社で扱うつみたてNISAは、投資信託を売却して現金化するところから始まります。

因みに、つみたてNISAの引き出しは、いつでも可能です。

一方、イデコ(iDeco)は、名義の本人が60歳になるまで引き出せませんが、つみたてNISAには制限がありません。

引き出し手順 4ステップ

「引き出し」の手順は、売却したい銘柄を選定し、「売却」手続きして、売却後金融機関の口座に入り、最終的に現金を引き出すことができます。整理すると以下の4つの手順になります。

①銘柄の選定

②売却を実行

③口座に入金

④口座から現金引き出し

一般的に証券会社はインターネット上で一連の売却手続きが、簡単にできますから便利です。

✔ 引き出し額を任意で設定できます

売却する際は、金額、口数単位で設定できます。売却には全売却と部分売却はあります。

✔ 入金から現金の引き出しには時間が掛かります

入金とは、売却された投資信託の金額が確定し現金が口座に入ること。

入金の口座は積み立てNISAを始めるときに開設した口座です。売却指示をしてから売却額が決定し、入金されるまでに数日が掛かります。

ATMのように即引き出すことができないので、余裕をもって引き出しの計画を立てましょう。

【具体例】つみたてNISA 引き出し手順 画像付き SBI証券編

SBI証券のつみたてNISAをWeb上から引き出す手順を画像付きで解説します。

引き出し手順 6ステップ(画像付)

SBI証券のホームページから、ログインします。

ログイン後、”口座管理”から、投資信託リストから売却したい商品を選ぶ

①口座管理をクリックすると以下の画面が表示されます。

②は現在保有している投資信託(銘柄)なので、売却したい銘柄を選びます。

以下の例では、DCニッセンワールドセレクトファンドを売却したいケースを例に、③売却をクリックします。

売却画面に入る手順は、いくつかありますので、他の画面操作でも可能です。ここでは、一例としてあげています。

メニューの『取引』>『投資信託』>『売却』からも行けますが、上記の手順の方が1ステップ少なく簡単にできますよ。

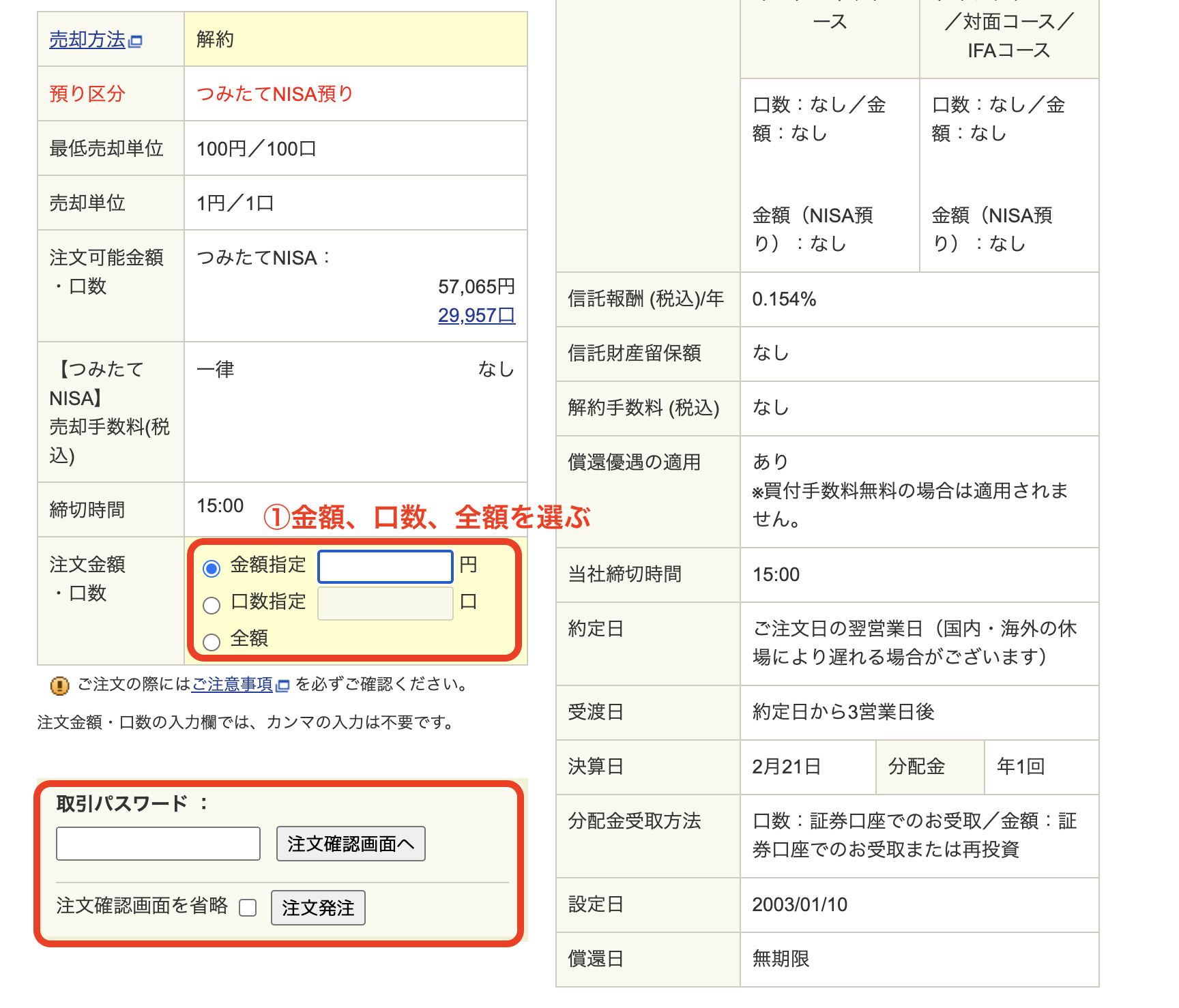

売却金額や口数を選定〜注文確定

以下、売却画面に移ります。①で売却方法を指定します。一部を引き出したい方は、金額指定、口数指定を選び、希望の金額/口数を入れてください。全額引き出したい方は、全額指定を選びます。

売却方法を設定後、取引パスワードを入力し取引を成立します。

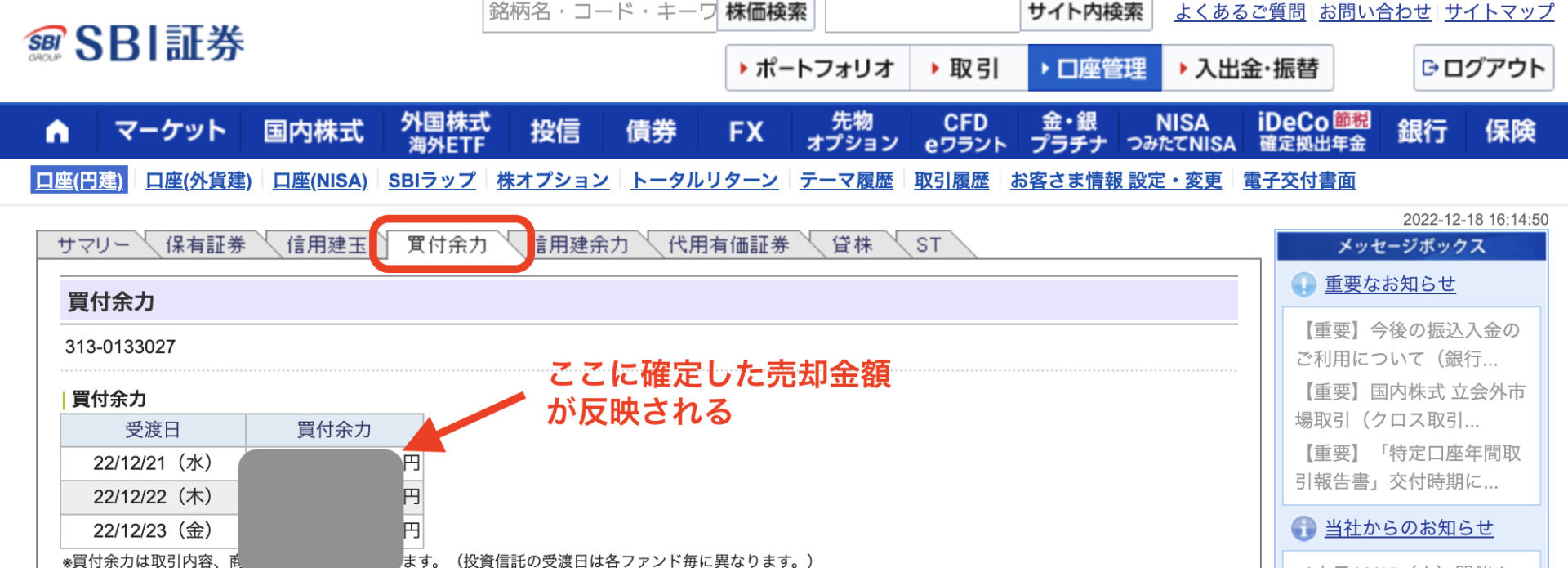

買付余力の確認〜出金指示を出す

売却指示が完了すると、翌営業日に約定分が反映され、SBI証券口座の”買付余力”に反映されます。

以下、SBI証券口座の買付余力の反映画面です。売却した確定金額が反映されているか確認します。

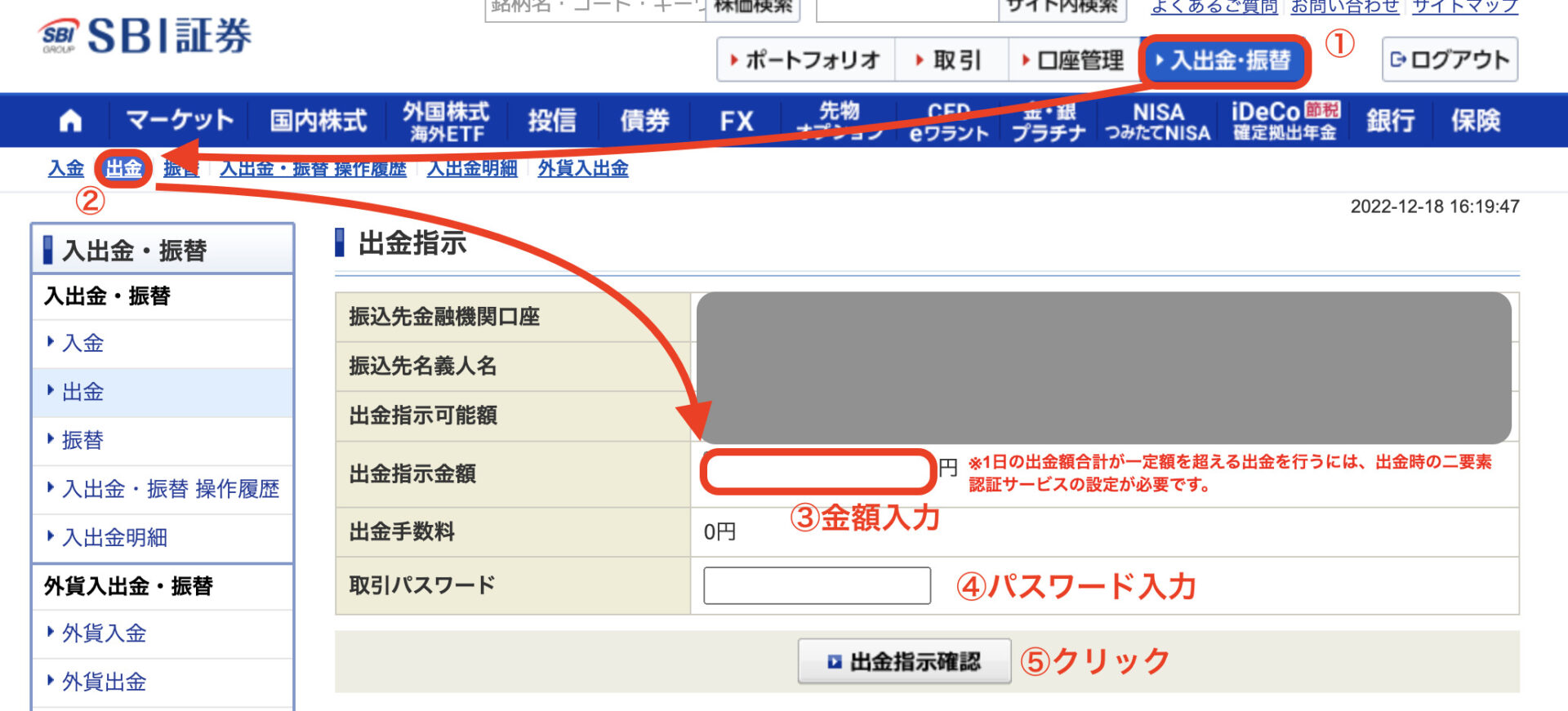

✔ 出金指示を出す

出金画面は、「入出金・振替」>「出金」とクリックして進みます。以下の画面が表示されるので、自分の銀行口座に入金したい金額を指定します。

金額入力後、取引パスワードを入力して、出金手続が成立します。

銀行口座で振込確認をする

最後に自分の銀行口座に入金されているか確認の上、ATMで引き出します。

以上が、SBI証券のつみたてNISAからの引き出し手順になります。

[box class=”yellow_box” title=”経験談”]

最初手順として戸惑ったことは、出金、入金の考え方でした。オンライン上の手続はSB証券側から見たものです。

- 出金とは、SBI証券口座=>自分の銀行口座へ移すこと

- 入金とは、自分の口座からSBI口座へ移すこと

慣れれば簡単なのですが、最初(初心者)は一瞬戸惑うかもしれません。おせっかいがてら、ご注意ください。

[/box]

つみたてNISAの売却(引き出し)手数料は?

・売却(引き出し)する時は手数料はかかりません。

但し、途中解約した場合、手数料がかかるときがあります。それは、信託財産留保額と言い一部の投資信託に発生します。

信託財産保留額とは

これは解約した時に引き続き運用を継続している方に残す費用です。実際は手数料として引かれるるのではなく、引き出し金額から差し引かれるイメージです。

信託財産留保額は引き出す金額の0.3%ほどになります。100万円であれば3000円なので、引き出し金額は、99万7000円になります。

信託財産留保額があるか、 無いかは目論見書に書かれていますので、銘柄を選定するときに確認してください。

つみたてNISAを引き出す際の注意点 4ポイント

[box class=”white_box” title]

- 非課税枠を最大限に使えない

- 引き出すタイミングによっては利益が出ていない場合もある

- 現金として引き出すのに数日の時間が必要

- 複利効果が半減する

[/box]

非課税枠を最大限に使えない

つみたてNISAは、年間40万円を投資運用で20年間、非課税枠で運用できるため、合計で800万円(40万円x20年間)の非課税枠で運用できます。

つまり800万円分の購入した金融商品には税金は掛かりません。

例えば20年間の間に、100万円を引き出した場合、非課税枠は700万円分と減少、将来、もっと購入したい(買い付けたい)と気持ちになっても、非課税枠はリセットされません。

新たに投資信託を始めても、非課税枠は変わりません。

引き出すタイミングによっては利益が出ていない場合もある

つみたてNISAの売却は、売却を実行した時点の価格ではありません。

投資信託の売却が成立する日(約定日)で確定します。約定日は売却実施から数日後なので、引き出すタイミングによっては利益が出ていない場合もあります。

投資信託の価格は「基準価額」と呼ばれます。約定日の基準価額で売却金額が計算されます。

したがって、売却を実行した日の金額と売却の確定した金額は異なります。

現金として引き出すのに数日の時間が必要

売却実施後、数日で引き出し額が決定します。(約定日の基準価額で算出)

実際に入金されるまでには数日時間が掛かります。ATMのように即引き出しはできないので、余裕をもって引き出しの計画を立てる必要があります。引き出し日から逆算して、1週間前を目処に売却を計画すれば良いと思います。

複利効果が半減する

複利効果とはご存知でしょうか?

つみたてNISAは運用した利益を含めて再度投資運用を繰り返します。そのため、長期で利益が積み上がると加速度的に運用益が倍増します。これを複利効果と呼びます。

途中で引き出すことで運用資金が減り、再投資に回す資金も減るため、本来得られる複利効果も少なく複利効果が半減します。

つみたてNISAを引き出す前に考える3つのポイント

つみたてNISAは、長期積立分散運用でその効果を最大限に発揮できます。そのため、安易に引き出してはその効果(複利効果など)が薄れてしまいます。引き出す際には、よくよく検討が必要です。

[box class=”white_box” title]

- 貯蓄から補填できなかを確認する

- 毎月の積立額を停止する

- 売却、引き出しをする商品を選定する

[/box]

貯蓄から補填できなかを確認する

お金が必要になった場合、つみたてNISAからではなく、他の貯蓄から引き出せないか検討が必要です。

定期預金を取り崩した方が、長期的に考えてメリットがあることもあります。

金融機関から借金をするような状況にならない限り、引き出しは最後の手段と考えた方が良いですね。

毎月の積立額を停止する

投資の前提は生活資金でしないことが大前提ですが、長期の間に環境の変化によって投資に回せなくなるケースがあります。

生活資金が不足し余裕がなくなった場合、毎月の積立を一時停止するのも1つの手段です。

また、投資信託の基準価額が下がって運用益が継続してマイナスになった場合、非常に不安になると思います。

本来であれば、安い基準価額のときに多くの口数が買い付けられるのですが、最初はそのように割り切ることはできません。

その時に焦って売却するのではなく、一時的に積立を停止し様子を見ましょう。

売却、引き出しをする商品を選定する

単品の投資信託で運用している場合は良いのですが、複数の投資信託を運用している方は、どの投資信託を売却するか考えなければなりません。

利益が出ている投資信託から引き出すケースや、マイナスになっている投資信託に見切りをつけて売却するケースなど、運用中の投資信託から吟味して選びましょう。

将来の運用動向はプロでも難しいので、深く悩まないことをオススメします。

満期以外につみたてNISAを引き出す3つのタイミング

つみたてNISAの引き出す最も良いタイミングは、20年間の非課税期間を終えたタイミングです。その理由は複利効果を100%活かせるからです。

積立途中で引き出すと、複利効果は若干目減りしますが、目標や考え方は人によって様々なので、20年間の満了が必ず正解ではありません。以下は、満了以外の最適なタイミングです。

[box class=”white_box” title]

- 利益が出ている

- 計画どおり目標金額に到達している

- 普通定期の代わりとして考えている

[/box]

利益が出ている

つみたてNISAは元本割れのリスクがあります。

そのため、長期投資でそのリスクは軽減しましすが、20年間の満了前でも十分に利益がプラスになっているのであれば、売却のタイミングと考えて良いでしょう。

計画どおり目標金額に到達している

住宅購入の頭金、教育資金、記念旅行などつみたてNISAを始める目標がある方は、目標金額に達成していれば、引き出しや売却を考えて良いでしょう。

理由は、つみたてNISAの基準価額は日々動いているので、数ヶ月後は、目標金額を下回っていることもあります。

また数ヶ月運用する時間も無駄になるので、目標金額到達時が売却の良いタイミングと考えて良いでしょう。

但し、売却後、金額確定値は数日後になることは、心に留めておきましょう。

普通定期の代わりとして考えている

銀行の定期預金代わりにつみたてNISAを活用する方が、中にはいると思います。

現在の銀行の定期は金利が殆どつかないのに対し、つみたてNISAの運用率は3〜5%ほどあります。

非課税枠のこと、複利効果など難しいことはあまり気にしない方は、毎月の積み立てが厳しくなったら、一時停止するなど、臨機応変な活用も可能です。

定期は一定期間引き出せませんが、つみたてNISAは自由に引き出せます。

但し、投資信託の元本割れのリスクは忘れずに。

【最重要】つみたてNISA満了後、資産受け取り 4選

つみたてNISAのゴールは、積立ることではなく、最終的に貯まったお金を使うことです。せっかくコツコツ20年間貯めてきたのに、最後まで気を抜かないように、資産の受け取り方にも配しっかり考えて行きましょう。

比較的始めるまでは真剣に考え、出口の資産の受け取りは忘れている方が多いようです。

20年後のことなので、致し方ないかもしれませんが。。。

50歳で始めた方は、70歳になり、60歳で始めた方は80歳になります。自分が受け取りを始める年齢を考え、受け取りプランを検討しましょう。

ここでは4つのパターンを紹介します。

[box class=”white_box” title]

- 一括受け取り

- 定額受け取り

- 定率受け取り

- 期間指定 最終受取年月を指定

[/box]

一括受け取り

住宅ローンを完済したい方など、纏まったお金が必要な方は、この一括の受け取りが良いでしょう。

例えば80歳で満了になったとき、自分がいつどうなるか分からない場合などは、一括で受け取り自分の手元に置く方が安心かもしれません。

また、受け取り手続は当然、パソコンで手続をします。そのような高齢になってもまだパソコンで手続ができるか、考えておかなければなりません。

子供に手続系を託すこともできますが、お金の話は微妙なところですね。

定額 受け取り

月々決められた金額を売却し受け取りができます。

例えば、毎月3万円づつ受取設定をした場合、投資信託の評価額がある一定の基準になるまで、毎月売却した金額を受け取ることができます。

毎月評価額は運用によって変化するため、運用が悪い(基準価額が低い)のときは、元本も大きく下がるデメリットもあります。

毎月一定の金額が受け取ることができるのは、安心できるメリットだと思います。

定率 受け取り

毎月指定した率分、口数を売却し、金額の受け取りができます。

例えば、毎月1%づつ受取設定をした場合、売却時に既存の保有口数の1%を売却した金額を受け取ることができます。

こちらも毎月評価額は運用によって変化するため、受け取る金額も異なることがデメリットですが、定率なので、元本が大きく減少するようなことがないのがメリットになります。

期間指定 最終受取年月を指定

最終の受取年月日を設定して、保有口数をその期間(月数)均等に割って、売却金額を受取ます。

受取金額は運用度合いによって異なります。例えば、最終受取を2042年12月20日と設定した場合、240回(2022年12 月のケース)でつみたて金額を受け取ることができます。高齢で満了した方など、大金を手元におくことが不安な方は、この方法も良いかと思います。

以上、受け取りパターン4選です。

金融機関によって扱っているサービスが異なるため、詳細は各金融期間に問い合わせをお願いします。

自分の受け取りたい方法があるかで、口座開設先を選定するのも良い考えでしょう。

まとめ

つみたてNISA を始める際には、多くの方が始め方、始める前の懸念点などに注意を向けますが、受取り方法、資産の使い方にはあまり注意する人は多くありません。

つみたてNISA を始める際には、多くの方が始め方、始める前の懸念点などに注意を向けますが、受取り方法、資産の使い方にはあまり注意する人は多くありません。

つみたてNISAのゴールは始めることでなく、貯まった資産をどのように取り取り崩すか(活用していくか)が大切です。

豊かな老後を過ごせるように、記事を参考にしてもらえると幸いです。

コメント

В лабиринте азарта, где каждый площадка пытается заманить заверениями простых выигрышей, рейтинг казино на деньги

становится именно той картой, что ведет через ловушки обмана. Игрокам ветеранов плюс начинающих, которые устал из-за ложных обещаний, такой инструмент, чтобы увидеть реальную rtp, словно ощущение ценной монеты на руке. Обходя пустой воды, просто проверенные площадки, там rtp не просто цифра, а ощутимая везение.Собрано из гугловых запросов, словно сеть, что захватывает самые актуальные веяния по рунете. Здесь минуя места про шаблонных приёмов, каждый момент словно ход на столе, там блеф раскрывается немедленно. Игроки понимают: на России манера письма с сарказмом, там юмор маскируется как рекомендацию, позволяет миновать ловушек.На http://www.don8play.ru этот рейтинг находится будто раскрытая колода, приготовленный на игре. Посмотри, когда желаешь почувствовать ритм реальной игры, обходя мифов и провалов. Игрокам кто ценит ощущение удачи, такое словно взять фишки у ладонях, а не смотреть на экран.

https://t.me/s/kazino_s_minimalnym_depozitom/7

https://t.me/s/Drip_officials

https://t.me/s/officials_pokerdom/3504