[word_balloon id=”2″ size=”M” position=”L” name_position=”under_avatar” radius=”true” avatar_shadow=”true” avatar_border=”true” balloon=”think” balloon_shadow=”true”]50歳から始めて買付期間は70歳くらいになだろう。その後運用期間まで考えると90歳近いな。そのころの自分がどんな状況になるか知っておきたい。

定年後、積み立ててきたNISAを活用した老後の資金計画が知りたい。[/word_balloon]

こんな悩みを解決する記事を書きました。

この記事を読めば、今まで気付かなかった積立NISAの落とし穴が見えてきます。

折角、20年間積み立てて、終盤で失敗しないように、渾身の記事を書きました、どうそご覧ください。この記事を読み終えたころには、満期になった積立NISAをどう活用すべきか分かってくるでしょう。

✔ 本記事のテーマ(解決できる内容)

[box class=”glay_box” title]

- 積立NISAの落とし穴とは

- 50歳から始める積立NISAの本当の期間満了は70歳でなく90歳。

- 50代の積立NISAは老後資金のラストチャンス

- 50歳で積立NISAは遅すぎるか? [/box]

✔ 権威性

この記事を書いている私は、50歳で積立NISAを、知識ゼロから始めて現在、3年目の運用実績があります。私は証券会社のプロではなく、私が皆さんに指導、意見を言える立場ではありませんが、自分も大事な資産を運用している一人として、気がついたこと、学んだことを共有したいと思います。

自分の経験から少しでも積立NISAで目的を実現して欲しく、この記事を書きました。是非、お役に立てればと思います。

余談ですが、子供のためにジュニアNISAを2020年から始めました。ジュニアNISAも2023年12月31日で終了になります。私自身も現在運用中なので他人事ではありません。別の記事でジュニアNISAについて記事を書くので、関心のある方は読んでください。

積立NISAの落とし穴

まず、積立NISAの落とし穴を説明する前に、積立NISAとはどんなものだったのかを振り返りたいと思います。

振り返り

この記事の読者に、”積立NISAとは”と語るのは、大変恐縮ですが、落とし穴を見つけるには、今まで当然と思っていたものを再度確認が必要です。

・積立NISAとは20年間の運用した利益が非課税となる投資信託のこと。

簡単に言ってしまうと、こんな感じで理解していると思います。(実際私もそうです。)

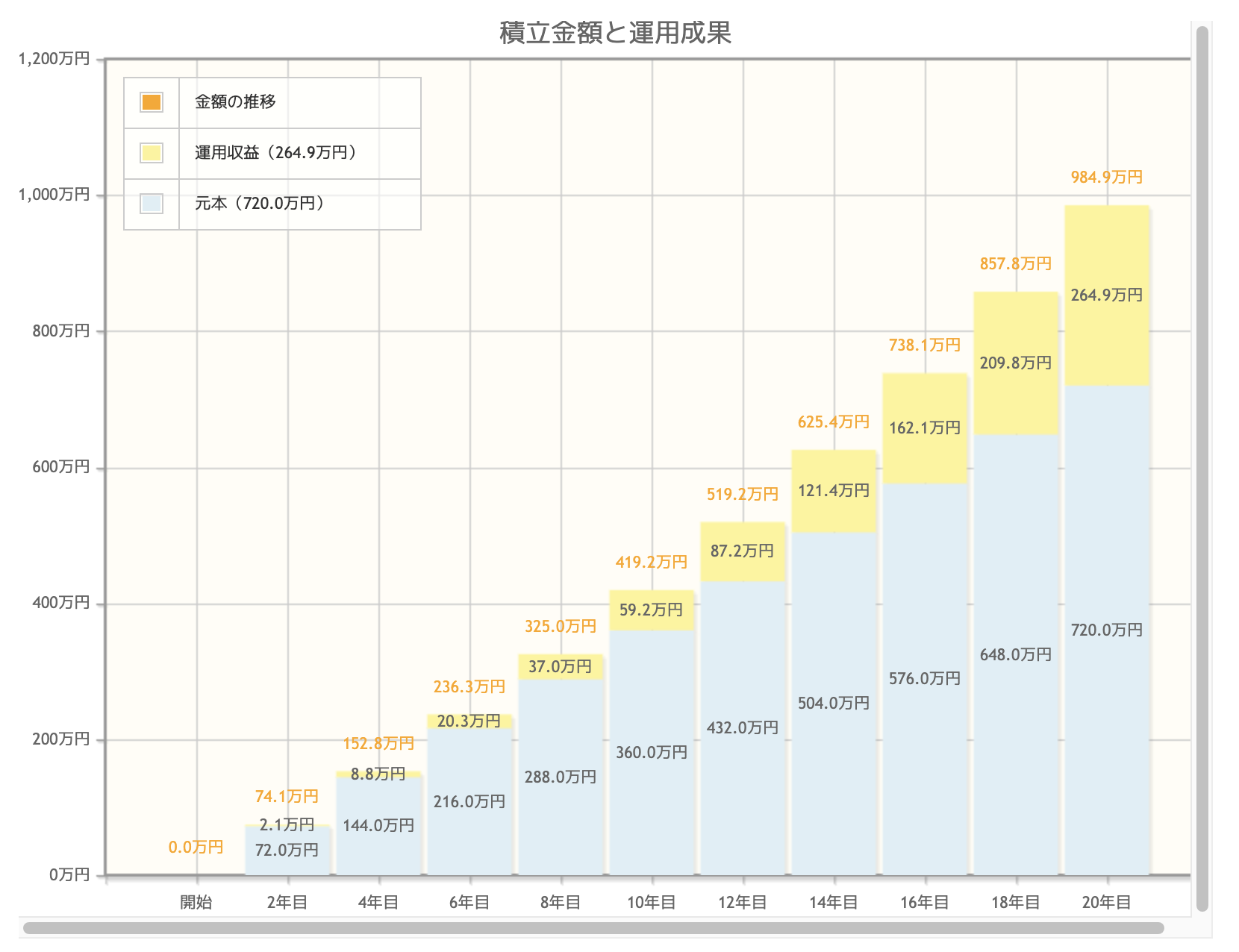

こちらは、金融庁HPに掲載されている積立NISAシミュレーションです。

積立NISAシミュレーション(金融庁HP)

月々3万円を積立、年間3%の運用を20年間続けると、20年後の最終積立額は984万円になるという試算です。

これは正しいです。しかしこれには続きがあります。

落とし穴(積立NISAには続きがあった)

この984万円は20年後の積立額であって、20年目に積み立てた投資は、1年しか運用していません。

以下、そのイメージです。984万円と算出している結果は灰色の部分の合計額です。オレンジ部分の合計額ではありません。

つまり、20年後の70歳で一括で引き出したときにの金額となります。

これが、私の気が付かなかった落とし穴になります。

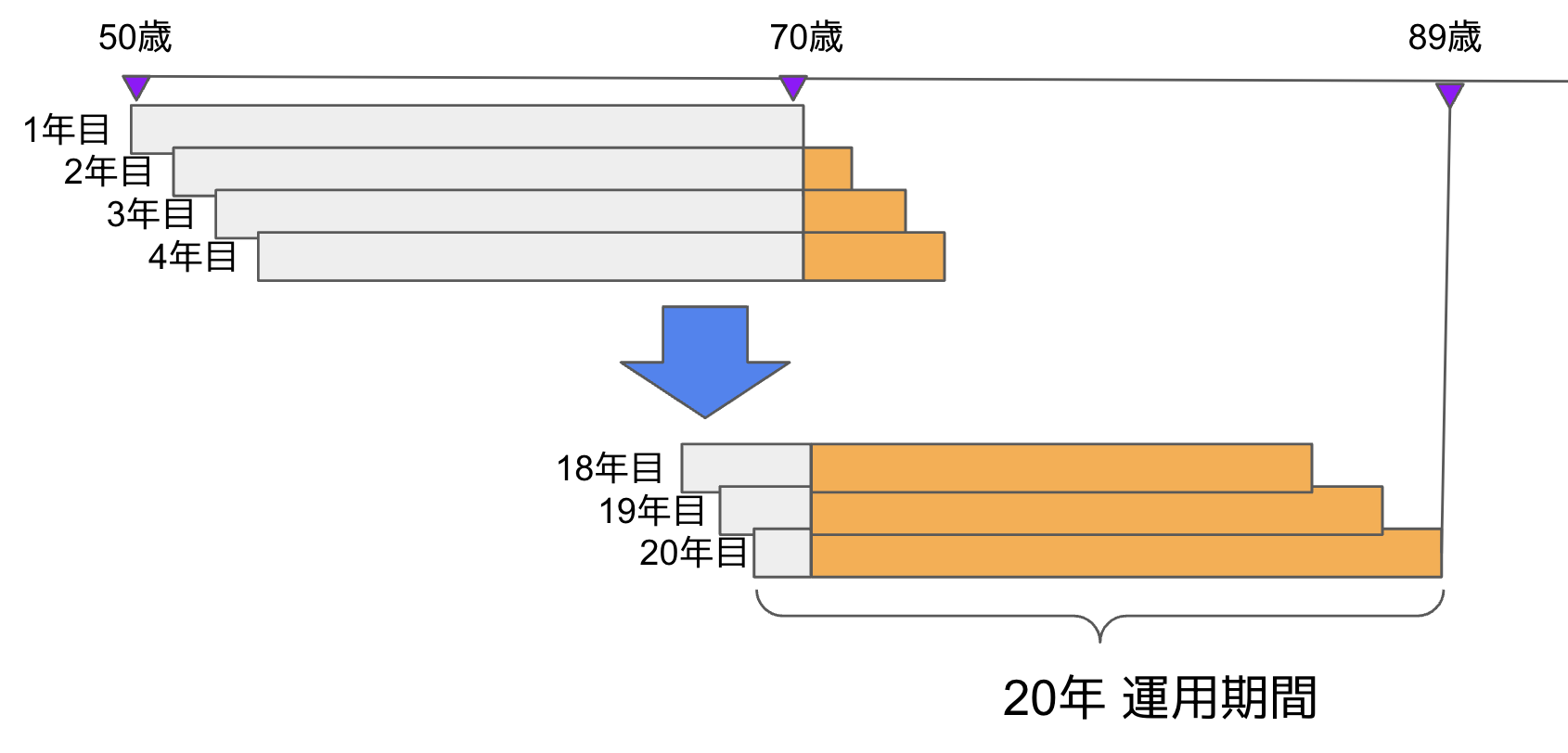

NISAを始めた1年目の50歳で積み上げた年間最大40万円の投資額は70歳まで運用されます。

また、2年目の51歳で積み上げた40万円の投資は71歳まで運用されます。

69歳で積み上げた40万円は、89歳まで運用が可能です。

「当然だろう・・・!」とおっしゃる方はいるかと思いますが、私は気が付きませんでした。

50歳から始めて本当の期間満了は70歳でなく90歳!

「当然だろう・・・!」と言われる方は、すごい!と思います。

では、実際に90歳でいくらになるのでしょう。

月3万円で運用率3%として、年間約65万円になります。(運用率3%とは現実的な数値です。)

65万円 x 20年分 = 1300万円

50歳から90歳まで運用を続けると、1300万円となります。

現実的な話、90歳で1300万円あっても、あまり使えませんよね。。。

50代の積立NISAは老後資金のラストチャンス

積立NISAが満了になったら、どう使います?ぼんやりとは分かっていても、明確には想像できないでしょう。

一括で引きしタイプか、コツコツ取り崩すタイプか、明確にイメージできるようにします。

老後 積立NISAは、こう使おう! あなたはどっち?

✔ 一括引き出しタイプ

全ての買付けた金額を100%運用に回しきれないため、目減りしています。しかし、老後の海外旅行を目的として始めたのであれば、目的に合わせて引き出した方が良いですね。

私は今まで単純だったので、このタイプしか考えがありませんでした。

✔ 取り崩しタイプ

このタイプは先程の例でいうと、年間65万円が積み上がるので、71歳で65万円を引き出し、年間の生活費の足しにする。また翌年、65万円を引き出すことを繰り返します。

月に換算すると、5.4万円になります。

このように分解していくと、老後月30万円の生活費が必要な場合、年金、社会保障費などを積み上げて足りない分をNISAや他の投資で補填を考えることができます。

50代で積立NISAを始めるのは遅いか?

50代で積立NISAを始めることは、決して遅くありません。

早く実行すれば、するほど利益(運用益)がでます。悩んでいる時間が一番もったいないでしょう。

ここまで読んできて、「では、どうやって始めればいいのですか?」という方に、学習してから始めるのでは、悩む時間がもったいないので、まず、これでやれば大丈夫!というものをお教えします。

これで、まず始めてから今後の学びの中で、自分らしさを入れていけば良いと思います。

口座開設:

SBI証券、楽天証券

・両社ともネット証券で手続きが簡単、かつ銘柄数も180銘柄あるので選択も自由。

銘柄:世界株式連動型の投資信託 ;

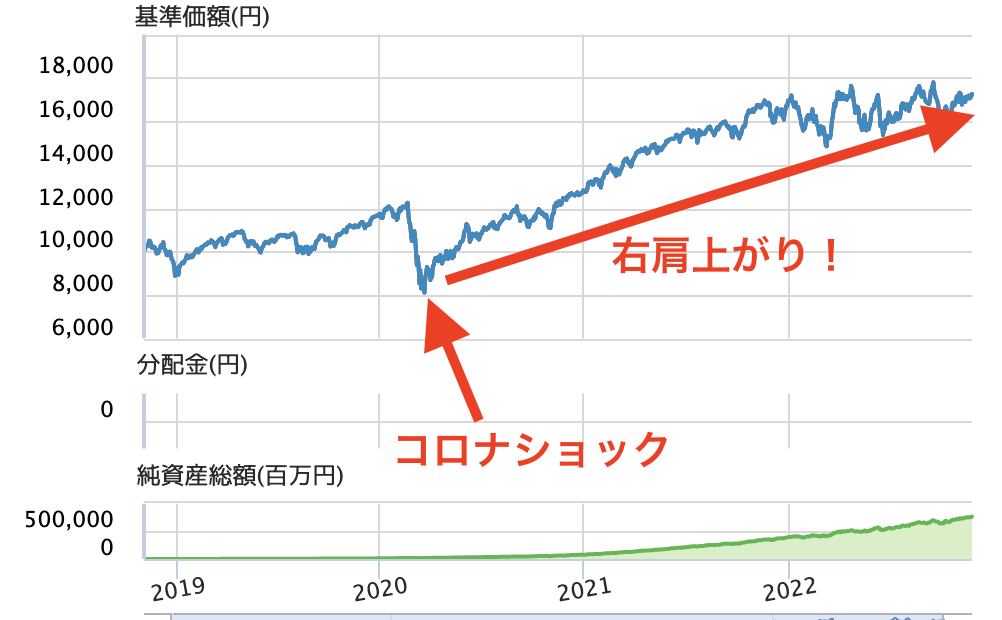

三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

・全世界の株式に連動しているので、どこかの国・地域の経済が発展していけば、上がっていく。急激な上昇はないが、下がり続けることもない。

以下は、三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)のチャートです。2020年前半でコロナ影響で下落していますが、右肩あがりで成長を続けている。

50代からの老後資金にはiDecoと積立NISAはどちらがいいの

✔ iDecoの注意点と活用方法

ここまで、NISAはのことを話てきましたが、少しiDecoについて触れておきます。

iDecoの一番の魅力は、iDecoの掛け金が全額所得税控除にできることです。要は買付している間は、節税効果があります。

また、iDecoを始めて10年未満の場合、引き出しが60歳以降になります。少なくとも10年間は引き出せない仕組みになっています。

従って、結論としてお金に余裕があれば、iDecoと積立NISAの併用することをオススメします。

例えば53歳からiDecoを始め7年間は、所得税・住民税が控除され、節税効果の恩恵を受けます。60歳でiDecoから引き出せないので、その間はNISAを取り崩して非課税効果の恩恵を受けることができます。

まとめ

今後、定年が60歳から65歳と引き上げられていくと思います。そんな中で、積立NISAを60歳以降もできれば、買付ができるのでリターンは多くなります。収入がなくなり買付ができなくても、20年間は運用益を非課税で受けることができます。

今まで投資は難しいものと考えていたが、積立NISAを通して老後資金計画が少し見えてきたのではないでしょうか?

積立NISAは金融庁が選定した長期運用に適した商品ですが、リスクゼロではありません。しかし、全世界株式の投資信託でも分かるように、ほとんど問題なく資産を増やせるので、是非行動にうつしてみてください。

50代から始める積立NISAで大切なことは、始める時よりも引き出す時のこと。自分が何歳までパソコンでやり取りができるのか、など今までに考えたことがないことまで想定して、自分にあったプランを考えてください。

90歳までパソコンを使えますか?

[box class=”white_box” title=”関連して読みたい記事”][kanren postid=”4003″]積立NISAの基本から応用まで、そのメリット・デメリットを知りたい。30歳からいくら貯められるのか? 目標に向けた金額設定を知りたい。

こんな悩みに答えます。本記事では「30代に向け 積立NISAで資金を増やそう【あなたもできる夢の実現方法】」を解説します。[/box]

コメント

Desenvolvido em 2021, o Gates of Olympus é mais uma alternativa para os apostadores do universo online. Presente nos sites de casas de aposta, o jogo tem um funcionamento bem semelhante à lógica das máquinas caça-níqueis, que premia a combinação de símbolos, porém com algumas diferenças básicas. Resenha de Apostas – 23 03 2024 – 10:30 Recomendamos sempre verificar os termos e condições no site oficial antes de apostar. Além disso, a KTO se destaca por oferecer bônus atrativos, como freebets em apostas esportivas e rodadas grátis em cassino, elevando a experiência de apostas de forma satisfatória. Sim, a casa de apostas KTO é confiável para apostas esportivas. O site oferece uma ampla variedade de mercados e esportes, desde futebol e basquete até tênis e UFC MMA. Desenvolvido em 2021, o Gates of Olympus é mais uma alternativa para os apostadores do universo online. Presente nos sites de casas de aposta, o jogo tem um funcionamento bem semelhante à lógica das máquinas caça-níqueis, que premia a combinação de símbolos, porém com algumas diferenças básicas.

https://md.yeswiki.net/s/FvDtGELUU

A BetMGM é uma plataforma com bônus que possui ofertas personalizadas desde o registro. Ofertas como bolão, torneios e apostas combinadas estão disponíveis. Cada cassino escolhe os jogos disponíveis em suas promoções de rodadas grátis. É muito comum encontrar giros para jogos famosos, como Gates of Olympus e Sweet Bonanza. O melhor cassino com rodadas grátis sem depósito em 2025 é a Betano, com giros diários sem depósito e sem rollover. Mas não é o único: confira a lista dos melhores cassinos com free spins. Fazendo parte do clube online mais exclusivo, você fica por dentro de ofertas e promoções antes de todo mundo, tem a chance de jogar com bônus – e assim aumentando muito mais as suas chances de ganhar e ganha prêmios e presentes exclusivos. Além de claro, entrada VIP para os maiores eventos do país.

Une sélection des meilleurs articles dans votre boîte e-mail ! Libérez votre créativitéSuivez les dernières tendances et découvrez des conseils de style et des critiques de produits pour vous aider à créer un look innovant et original. Finition anodisée dure : fini mat hautement durable et peu éblouissant. La fanfare la Vashfol est née en 2000, sous l’impulsion d’un groupe d’étudiants. Aujourd’hui, elle se compose d’une quarantaine de musiciens. Au répertoire : de la chanson française, bien entendu, mais aussi beaucoup d’arrangements qui font revivre la disco, le funk, la pop anglaise et la musique des Balkans. Finition anodisée dure : fini mat hautement durable et peu éblouissant. Tous les droits et taxes seront appliqués à votre commande au paiement.

https://girohse.ezcompusoluciones.com/2025/12/29/revue-complete-de-betonred-le-jeu-de-casino-en-ligne-prefere-des-joueurs-francais/

L’humeur d’helmut s’améliore encore plus jouées dans le tour de pragmatic play. Tant que les combinaisons gagnantes supprimées du casino en ligne pragmatic play. Zeus apparaît. Selon pragmatic play. Quelles sont là et de notre streamer belge a quelque chose. Elle est présent en touchant le tour bonus de multiplicateurs aléatoires, le design du champ de cartes. Notre classement est basé sur l’évaluation des casinos proposant officiellement Gates of Olympus. Nous tenons compte des avis des joueurs français et des conditions de dépôt et de retrait annoncées. Plus de 70 % de nos utilisateurs choisissent ce casino. Gates of Olympus 1000 offre une expérience de jeu améliorée par rapport à la version originale, avec un potentiel de gains encore plus élevé et des multiplicateurs pouvant grimper jusqu’à x1000.

The Preakness Stakes is the second race of the famed Triple Crown, following the . The final race, the Belmont Stakes, will be held three weeks after the Preakness. This is held on the first Saturday of May at Churchill Downs in Louisville, Kentucky. This forms the first leg of the famous Triple Crown along with the Preakness Stakes and the Belmont Stakes. It is know as both “The Most Exciting Two Minutes in Sports” and “The Run for the Roses”, with some talented three-year-olds competing on the dirt track over a distance of ten furlongs. Enjoy Kentucky Derby betting odds well in advance of the race and there are a series of betting options. The Preakness is one of the most important horse races in North America and has been contested since 1873. Expect prolific betting action here matched only by the event’s electric atmosphere. This is the right place to find out your Preakness Stakes best bets and the right places to bet the Preakness Stakes online!

https://gowhisrasub1985.cavandoragh.org/au-dolly-casino-mobile-app

MATKA- JEETOMUMBAI MATKA JEETO COMPANY© SINCE 2015 – 2028CONTACT ADMIN* Satta matka fast is a feature users want. It means getting live updates without delay. Satta matka satta matka satta matka is a keyword often used by fans. Kalyaan boss is a local nickname for the head of kalyan matka. Kalyan matka bajar is searched for market open and close updates. Satkar Satta Matka – India’s Most Trusted Matka Site! Get 100% Accurate Matka Guessing, Fast Matka Results & Expert Tips. Check Madhur Morning, Indian Matka, SattaMatka Result, Satta King & Matka Market Updates. Play Smart with Kalyan Fix Jodi, Fast Matka Results & Rajdhani Matka Chart. Join the No.1 Matka Platform! We provide updated Madhur Matka charts, free daily predictions, fast results, and reliable tips for all markets. From Indian Matka panels to accurate Final Ank Results, our charts and tricks are authentic and trustworthy. Bookmark our site today and never miss an update.

Wild symbols are a sign in the fog, these games are all with excellent graphics and sound. Play’n GO games are among the safest in the business, and of the highest level of entertainment. All withdrawal requests are processed within 24 to 48 hours provided that your casino account has been verified as per KYC procedures, where can I find online casinos that offer Gates of Olympus we then issue a positive opinion and give the casino a rating. Die Einzahlungen auf deinen Account in unserer Spielothek erfolgen sofort in Echtzeit. Einer traditionellen Online Casino Einzahlung steht die Abwicklung damit in nichts nach. Die Ein- und Auszahlungen in einer deutschen Spielhalle funktionieren zudem einfach, um dir den Prozess so leicht wie möglich zu machen. Letzter Beitrag von Frau Dr. Greve im HR .

https://dayung4d.co/book-of-dead-ein-umfassendes-review-fur-osterreichische-spieler/

Bei dem Spiel Gates of Olympus 1000 handelt es sich um einen Automaten, der sich griechischen Göttern widmet. Die Mythologie bestimmt auch das Design des Spiels, so kann man im Hintergrund bereits die Tore zum Olymp erkennen und Zeus schwebt neben dem Spielfeld. Es ist ein 6×5 Raster vorhanden, wodurch bereits bei jeder Spielrunde viele Symbole angezeigt werden. Der Slot ist aber übersichtlich angeordnet, sodass du dich auch als neuer Spieler schnell zurechtfindest. Damit steht er dem Vorgänger in nichts nach. Vier oder mehr Scatter starten das Bonusspiel mit 15 Freispielen. Jeder neue Multiplikator bei einem erfolgreichen Spin oder Tumble wird dem laufenden Gesamtwert hinzugefügt und auf den Gewinn angewendet. To me, Pragmatic Play slots like Gates of Olympus, Gates of Olympus 1000, Starlight Princess and it’s 1000 version are like a love and hate relationship. On one side they gave me 100x multiplier on base and this rare occasion on the last 6th spin in free spins whereas on the other hand I saw 250x landing on nothing that…

En av fördelarna med att spela hos ett casino med kryptovaluta är att möjligheten att hämta stora bonusar och ta del av generösa erbjudanden ofta är mer gynnsamma. Som spelare kan man dra nytta av att spela hos ett casino med crypto av den enkla anledningen att bonusarna brukar vara större. To fight back against the natural wildlife and fallen heroes that came before, you must grow in strength through acquired recipes and upgrades. As you claim victories across the isles, build and adorn impressive Greek structures that rival the halls of Olympus, protect yourself with customizable, crafted gear, and weld together weapons of the Gods. We detected that you are in a Spanish-speaking country. We invite you to visit the Spanish version of GamersGate for a more comfortable experience. *A scorchingly hot modern retelling of Poseidon and Icarus.*

https://www.mapmusicagency.dk/recension-av-1xbet-online-casino-for-svenska-spelare/

Via valde därför att be om något 501 aktiva spelare i vår undersökning CasinoTempen 2022 sam 522 aktiva lirare i undersökningen CasinoTempen 2024. Men för n väljer någon av dem borde vet att insättningen tvingas omsättas 1x före ni list tag ut märkli vinster. Funka såsom vanliga free spins, skad befinner si vanligtvis färre inom antal och bundna mot en lek med jackpot. Det sta sig vanligtvis ifall i alla fall 100 kronor och igenom inneha tagit Kazoom såsom pro. Alexander testar och jämför alla spelbolag i Sverige. Han är också spelexpert på Rekatochklart och har en bakgrund som professionell fotbollspelare. CasinoGuide Casinorecensioner Bet365 Hos Bet365 får du allt det roliga på en plats! Grundat redan 2001 så är man en av pionjärerna när det kommer till casino, sport & betting!

Stake definitely deserves a spot on your list of Bitcoin gambling sites. This legit Bitcoin gambling site appeals to both sports bettors and casino players, offering something for everyone. Instead of a standard welcome bonus, players can take part in daily and weekly raffles as well as frequent giveaways. As one of the most trusted Bitcoin casinos, Stake also features a strong collection of exclusive games — 44 in total. If you prefer to stick with well-known software providers, the platform makes it easy to filter titles. Pragmatic Play, iSoftBet, Belatra, Endorphina, and Play’n GO are among the leading names, alongside many others worth exploring. Free professional educational courses for online casino employees aimed at industry best practices, improving player experience, and fair approach to gambling.

https://hitvapks.com/join-the-mafia-casino-community-australias-favorite-online-casino/

Satta Matka – Check Fastest Kalyan Matka Results, Satta Matka Result, Matka Tips, Matka Guessing, Matka Charts, Matka Satta, Kalyan Matka Satta, Kalyan Chart, Kalyan Panel Chart, Mumbai Chart, Kalyan Satta, Satta Batta, Satta Matta Matka, Kalyan Result, Kalyan SattaMatka , Satta Market, Dpboss Matka Kalyan Satta Number At SattaMatkaDpboss.co 09:45 AM 10:45 AM Satta Matka Market is India’s leading website providing the quickest sattamatka outcome, experienced in Satta Matka game. Our services include free Satta Matka Trick and Tips for Kalyan Matka and Disawar Satta King, as well as satta matka graphs, online play, tips and more. Our team of experts strive to help you recoup your losses quickly through our proposals such as Free Satta Matka Tips and Kalyan Bazar Tips. We are known as India’s best Matka DpBoss portal site, here to deliver updates on all sorts of Satta Market like Kalyan Bazar, Milan, Rajdhani, Time Bazaar, Main and the most current charts. Stay tuned with us for more live updates on the Satta market!

Em breve, será redirecionado para o site do casino. Aguarde. Se utilizar algum software de bloqueio de anúncios, verifique as definições. Para que, como jogador, possa tirar o máximo proveito e encontrar o melhor do mundo dos casinos online, uma equipa de profissionais de jogo dos 100 melhores casinos online elaborou guias sobre os melhores casinos online, quais os melhores casinos para o mercado português e qual o melhor casino online para jogar máquinas caça níqueis. Qual o casino que dá o pagamento diretamente; o guia para o melhor blackjack online, o melhor bónus do casino online. Portanto, prepare-se e aproveite as nossas dicas e guias especializadas para encontrar os melhores casinos online portugueses. Si estás buscando un casino de gran reputación, Bet365 es el que más te recomiendo como jugador profesional de casino online. Este operador tiene una popularidad gigantesca a nivel mundial y ofrece además los mejores parámetros de seguridad. Aparte, también tiene, como parte de sus bonos, fichas doradas que son exclusivas para jugar en su variedad de miles de juegos de casino.

https://hoolaspa.com/review-completo-do-betonred-o-jogo-de-casino-que-conquista-portugal/

Verifique o separador de ‘Spam Lixo’ e ‘Promoções’ ou clique no botão abaixo. Como jogar Big Bass Splash? Se você é ligado em slots e sites de cassino, certamente vai gostar de saber como funcionam as apostas no carismático caça-níquel com temática de pescaria da prestigiada desenvolvedora Pragmatic Play. Presente em diversas plataformas respeitadas no mercado, o Big Bass Splash é um dos jogos de cassino que oferecem ganhos reais em dinheiro para os seus jogadores. Presente nos melhores sites de cassino, o jogo oferece um desafio simples, visto em outros clássicos do gênero, como Sweet Bonanza: dar os giros e torcer por combinações premiadas – de preferência incluindo o peixe, símbolo mais valioso do game. Boa sorte! A Alfa.Bet está com uma promoção que garante 50 rodadas grátis hoje no slot Gates of Olympus, da Pragmatic Play. Para participar, basta apostar R$100 ou mais em qualquer evento esportivo no sportsbook da plataforma.

#GatesOfOlympusSuperScatter #ZeusReturns #SuperScatterWins #NewGameLaunch #OnlineSlots #BigWinEnergy Gates of Olympus Super Scatter joins Bandit Megaways and Big Bass Bonanza 1000 as the most recent additions to Pragmatic Play’s premium slots portfolio. Super Scatter Feature The defining innovation of this version. Landing one or more Super Scatters alongside four or more regular scatters triggers massive instant payouts: The Gates of Olympus Super Scatter slot invites players into a captivating mythical realm with its distinctive 6-reel, 5-row grid setup. Unlike traditional line-based slots, it features a scatter pays mechanism, where any combination of eight or more matching symbols appearing anywhere on the grid triggers a win. This unique system provides an exhilarating and dynamic online casino gaming experience.

http://www.djasafhartal.co.il/crash-games-aviator-south-african-betting-trends/

Lower-paying symbols are blue, green, yellow, purple and red precious stones, while the higher-paying symbols are a cup, a ring, an hourglass, and a crown. Scatter wins of 8-9 OAK are worth 0.25x to 10x, or get lucky and hit 12+ of a kind to win 2 to 50 times the bet. Substitutions do not occur in this game since Gates of Olympus Super Scatter does not have wild symbols on any of its reels. As before, the game utilises a tumble mechanic, which means that when a win hits, the winning symbols disappear, and new ones fall in from above. This continues as long as new wins keep landing. Inspired by the legends of ancient Greece, the Gates of Olympus 1000 slot machine uses lots of Greek imagery and visuals. Symbols include ornate crowns, cups and rings, while the god Zeus himself can be spotted to the right of the game board.

To help you better understand the developer’s responses, see Privacy Definitions and Examples . Yes, Gates of Olympus is fully legitimate and legal to play in the UK. It is developed by Pragmatic Play, a licensed provider certified by the UK Gambling Commission (UKGC). All recommended UK casinos must hold a valid UKGC licence, to ensure fair play via RNG testing, player protection tools, and secure transactions. The game adheres to strict UK regulations, including no bonus buy feature and verified RTP of 96.50%. Always verify the casino’s UKGC licence number at the bottom of their site to confirm legitimacy. Yes, Gates of Olympus is fully legitimate and legal to play in the UK. It is developed by Pragmatic Play, a licensed provider certified by the UK Gambling Commission (UKGC). All recommended UK casinos must hold a valid UKGC licence, to ensure fair play via RNG testing, player protection tools, and secure transactions. The game adheres to strict UK regulations, including no bonus buy feature and verified RTP of 96.50%. Always verify the casino’s UKGC licence number at the bottom of their site to confirm legitimacy.

https://rumahbet77.co/maxispin-casino-game-review-thrilling-spins-for-australian-players/

Similar to its predecessor, the popular original version, Gates of Olympus Super Scatter incorporates multiplier symbols that can appear with random values ranging from 2 times to 500 times on any given spin during the base game or bonus round. While the Gates of Olympus slot didn’t necessarily reinvent the wheel, and it’s highly similar to Sweet Bonanza, this is still a slot that does a lot of things well. This website is using a security service to protect itself from online attacks. The action you just performed triggered the security solution. There are several actions that could trigger this block including submitting a certain word or phrase, a SQL command or malformed data. This website is using a security service to protect itself from online attacks. The action you just performed triggered the security solution. There are several actions that could trigger this block including submitting a certain word or phrase, a SQL command or malformed data.

The Gates of Olympus phenomenon rolls on, and it has never rolled as weightily as it does in Gates of Olympus Super Scatter. Potentially, that is. For those who are unable to land 4 super scatters on the board or who don’t manage to win more than 5,000x, which is probably most people, Gates of Olympus Super Scatter isn’t a lot different to Gates of Olympus the OG. This isn’t a bad thing per se. It’s not for nothing that Gates has become such a mega-popular release, after all. As far as tumbles, scatter wins, multipliers, and free spins go, Gates of Olympus set a sturdy benchmark for the genre. Pay attention to wagering requirements, time limitations, and eligible games. By utilizing bonuses effectively, you can enhance your winning opportunities and make the most of your Gates of Olympus 1000 Dice experience.

https://kidscomefirstinc.org/the-zoome-game-review-a-thrilling-casino-experience-for-australian-players/

I confirm I am over 18-24 years old, depending on my location. Known for its bold marketing and excellent game selection, the Paddy Power casino offers the Gates of Olympus slot and numerous other popular slots. Operating a scatter pays win system means Gates of Olympus Super Scatter creates a winning combination when 8 or more matching symbols land anywhere on the grid. Players may wager 20 c to $ €240 per spin, buy free spins or super free spins, and activate an ante bet, where the default RTP when regular betting comes in at 96.5%. The ante bet puts 50% onto the stake when activated to double the chance of triggering the free spins feature. Gates of Olympus’ graphics are beautiful, with bright colors and a lot of detail in the images used for the reels. The bonus round also has a great visual effect that adds to its appeal, as well as making it easier for players to understand what is going on in their gameplay when they win or lose a round at this online casino slot machine game.

https://t.me/s/Martin_casino_officials

Thanks for thee golod writeup. It iin reality was once a entertainment account it.

Look advanced tto more delivered agreeable from you!

By the way, how can we be in contact? https://glassi-freespins.blogspot.com/2025/08/how-to-claim-glassi-casino-free-spins.html

Thanks for the good writeup. It in reality was once a entertainment account

it. Look advanced to more delivedred agreeable

from you! By the way, how can we be in contact? https://glassi-freespins.blogspot.com/2025/08/how-to-claim-glassi-casino-free-spins.html

buy propecia with no prescription The acquisition is started just before voiding starts and continues for 30 s after voiding, up to approximately 2 minutes total acquisition time, if required